2021年年初至今,有色金属锡价格接近翻倍,其中伦锡上涨92%,最高涨幅99.61%;沪锡也上涨86%,最高涨幅达96%。2021年,有色金属价格整体均呈现上涨走势,但下半年涨幅多数回吐。截至12月中旬,沪铜年度涨幅仅19%,沪铝涨幅也只有25%,而目前沪锡涨幅仍维持在90%左右,价格较年初达到接近翻倍的水平。这其中最核心的因素,在于今年锡市场供需失衡的状态。

供需格局趋紧,价格持续攀升

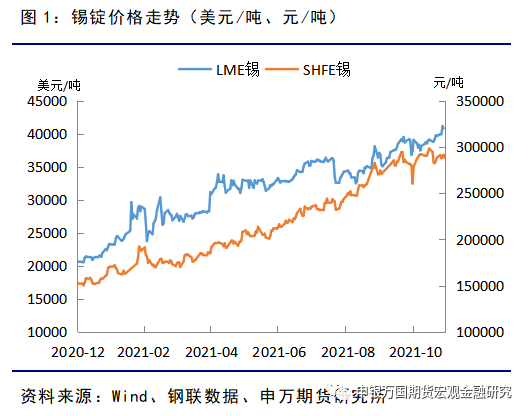

2021年年初以来,在市场短缺背景支撑下,锡价持续快速上涨,连续刷新历史高位。海外市场,LME锡在5月突破3万美元关口,11月再度冲破4万美金关口,刷新历史新高;国内方面,沪锡今年也连续站上20万、25万元整数关口,10月更是创下上市以来新高29615元/吨。

国际智库(EIU)发布金属锡展望报告显示,由于新冠疫情造成的严重冲击,2020年锡消费下降至32.95万吨,下跌4.8%至11年低点。2021年,全球大规模的货币和财政刺激政策帮助经济复苏,尽管欧美和印度等地区经济复苏并不均衡,但欧美发达国家电子产品消费持续复苏,锡市场消费增速大幅提升。

据统计数据显示,2021年全球锡消费预计增长超5%,达到37.3万吨。而全年锡供应量约为36万吨,整体上处于供不应求状态。2022年预计锡消费预期仍然向好,但增速会有所放缓,或仍保持在1%以上的增长,将支撑锡价维持偏强走势。

2021年,我国锡市场也呈现供不应求格局,不论从锡精矿表观消费量还是锡锭表观消费量来看,国内锡市消费量均远大于产量。而锡精矿方面,我国对外依赖度非常高,国内锡矿石70%左右依赖于进口,其中90%以上的锡矿进口来自于缅甸,故缅甸地区锡的出口量和品位对我国锡产量和消费影响非常大。

2021年随着国内经济进一步复苏,锡需求表现得更加明显,国内依然需要加大进口缅甸锡来填补缺口,而缅甸疫情管控措施和政治局势阻碍了锡的进口。2021年东南亚疫情对锡矿产量影响减弱,但缅甸精矿进口依然受到干扰。年初以来,云南瑞丽口岸时有关闭,使缅甸锡精矿进口受到一定程度影响。

据统计数据显示,2021年预计国内全年精炼锡产能达到17万吨,而精炼锡需求预计在17.6万吨,中国锡市场整体处于供不应求格局。2021年国内精炼产能虽保持不错增长,但也受到矿端和限电等因素干扰,而内外锡消费需求持续向好,锡价整体呈现连续上涨势头。

精炼产能恢复增长,但缺口仍存

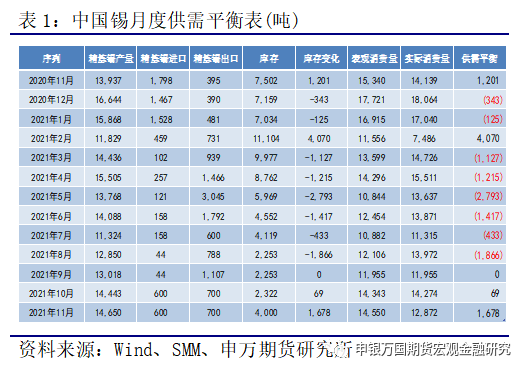

2021年中国国内前三季度累计生产锡精矿为5.7万吨,同比减少9.8%。银漫矿业8月复产后,9月锡精矿产量逐步释放。下半年锡精矿加工费开始逐步走高,云南40%品位锡精矿加工费自年初11750元涨至23000元,预计将会维持在高位。

据SMM数据统计,2021年1-10月中国精炼锡累计产量达到13.79万吨,同比增长16%。上半年国内精锡累计产量同比大增超50%,三季度云南锡业检修,云南、广西等地受限电干扰,造成产量增速下滑。10月下旬随着限电趋缓,国内精锡产量恢复进一步增长。

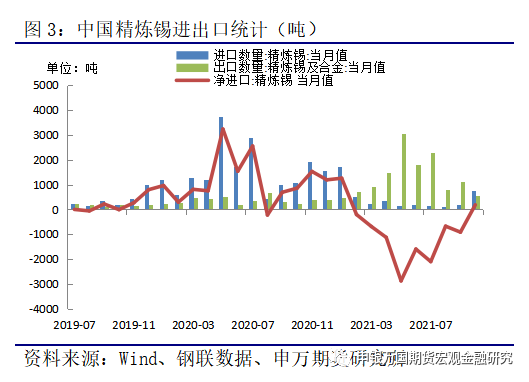

2021年锡市场呈现明显的外强内弱格局,2月份以来锡沪伦比不断下降,进口亏损一度扩大至3万元/吨。叠加海外锡库存处于近三年低位,我国精锡出口开始反超进口,导致2021年国内市场由2020年的精炼锡净进口转为了净出口。

2021年,全球半导体市场持续复苏,海外炼厂受疫情反复影响产量下滑。今年1-9月中国进口精锡0.29万吨,同比减少79%,而同期出口精锡1.26万吨,同比增长262%。今年以来,我国精锡净出口呈现趋势性增长态势。

海外库存低位,国内快速去化

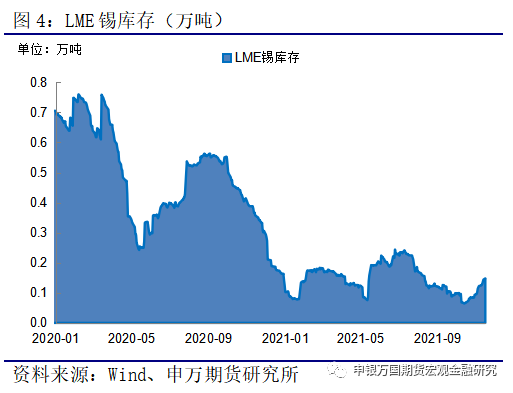

海外市场,今年4月底马来西亚MSC冶炼厂宣布半数产能停产检修,并且需要九个月才恢复产能。2020年MSC精炼锡产量22400吨,占去年全球产量7%。受海外供应紧张局面加剧刺激,伦锡价格强势刷新十年以来高位,下半年更是创下了历史新高。

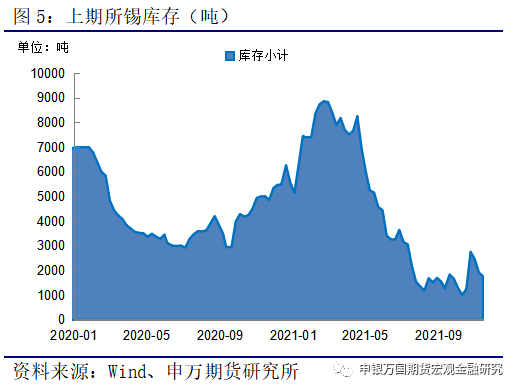

四季度,马来西亚MSC冶炼厂产能才逐步恢复,10月末大约恢复了80%产能。全球锡库存在年中下滑至了历史低位,目前仍处于偏低水平。国内方面,今年3月份锡消费旺季逐步启动,叠加5月西南限电及云锡检修的影响,导致国内二季度以来库存快速去化。

今年锡锭库存自年初以来持续走低。截止12月中旬,LME锡期货库存1705吨,较低位有所回升,但仍处于近三年较低水平。SHFE锡期货仓单2019吨,略有回升。国内库存3月份开始快速去化,较高位下降超75%。因此,今年锡价整体重心不断攀升。

海外持续复苏,下游需求强劲

从锡需求来看,欧美、日韩等发达国家是精炼锡的主要终端消费国,中国精炼锡的消费为电子产业链的中间环节。今年海外欧美地区锡消费核心经济体复苏加速,电子半导体产业链迎来强劲复苏。

2021年年初以来,欧美等锡消费核心经济体疫情风险逐步消退,全球经济复苏相对加速,叠加全球量化宽松政策仍在持续,电子产业链迎来强劲复苏,有色锡产业链价格表现强劲,锡下游需求呈现不断增长态势。

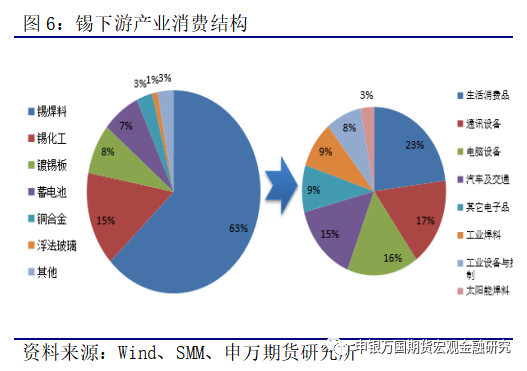

从国内消费来看,锡的下游主要是锡焊料、锡化工和镀锡板,其中锡焊料用量最大,占据超半壁江山,主要应用于电子产品、集成电路和光伏等领域。据安泰科数据显示,2021年前三季度全球锡消费达到了27.9万吨,增速为1.9%。其中中国消费13.7万吨,增速17.1%,远高于全球增速,支撑内外锡价格偏强走势运行。

2021年我国电子产品领域保持高增速。国家统计局数据显示,今年1-9月我国智能手机累计生产88854万台,累计同比8.5%。1-9月电子计算机累计生产35164.3万台,同比增长27.2%。2021年我国集成电路消费保持高速增长,1-9月集成电路累计产量2674.8亿块,累计同比增长43.1%,维持高增速。

2021年我国光伏产业迎来新的发展契机。据中国电力企业联合会数据显示,1-9月我国光伏装机量累计2556万千瓦,较去年同期增长785万千瓦,累计同比增幅达44.3%。预计2021年全球光伏焊带用锡量约为9149吨,2022年约为11436.25吨,2021-2025期间全球光伏焊带锡需求量的平均复合增长率达到15%左右。

结论:

整体上,2021年上半年锡市供需矛盾逐步加剧,由年初的紧平衡转为供不应求,锡价在此背景下持续上涨。下半年消费需求旺季,国内现货供应维持紧张,缅甸锡矿供应也时有干扰。同时,全球精炼锡也处于短缺状态,4月份马来西亚锡制造商MSC宣布半数产能停产检修,虽然MSC冶炼厂在10月份恢复大部分产能,但海外锡库存仍处于历史低位,而锡消费需求预期持续向好,支撑锡价全年保持上涨态势。

展望后市,从全球来看,锡市场当前供应依然处于不足状态。而全球主要经济体将会继续复苏,海内外锡消费预期依然向好,这亦是锡价长期偏强的核心支撑因素。2022年锡市场供需结构预计延续偏紧格局,海外炼厂的恢复缓解部分供应缺口,国内锡产能增速或放缓,整体锡供需缺口或有所缩窄,锡价格预计保持高位区间运行。

风险提示:

1、海外疫情再度加剧,干扰全球复苏节奏;

2、全球宏观财政及货币政策出现快速转向;

3、下游锡消费领域出现大幅不及预期的情况。

本内容转自网络,仅供参考,不构成投资建议,据此交易风险自担!