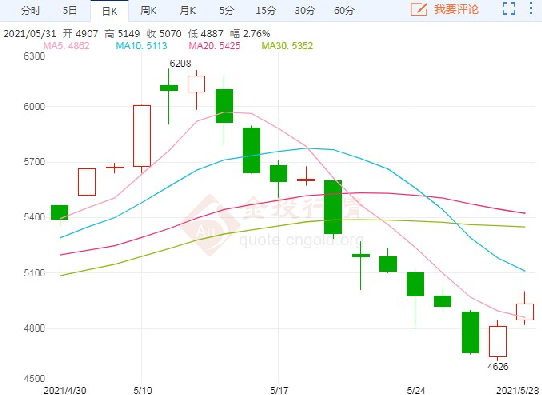

六月政策扰动是关键 螺纹钢价格或在波动中上行

国内钢材市场近期延续调整态势。随着南方地区进入雨季,需求有所下滑,钢厂生产积极性下降。有上市钢企称,钢价与矿价的下跌形成了“剪刀差”,电炉螺纹钢和长流程螺纹钢价格已跌至成本线。

5月份,螺纹钢产量先升后降,较4月末产量增加1.11万吨,总库存下降182.57万吨,远不及去年同期403.3万吨的库存降幅,和2019年同期降库水平基本相当。当月,螺纹钢周均表观消费量418.58万吨,较去年同期下降9%,较2019年同期增长4.9%。

5月份螺纹钢需求及降库情况表现相对较差,4月份地产新开工及拿地延续回落,基建投资增速也再次下降,也从侧面印证当前需求表现较为一般。4月份粗钢日均产量为326.17万吨,环比3月大幅回升7.54%,创历史新高。

据了解,供应持续高位,需求边际走弱,使得5月钢价大涨来自供需的驱动并不足,在当月中下旬调控加码后,螺纹钢期货价格出现一波急速下跌,市场投机需求被快速挤掉。对于近期钢价回调的原因,分析认为,钢铁是充分竞争行业,钢价最终由供需关系决定。尽管需求依旧旺盛,但在高利润推动下,今年以来国内产能充分释放。

据介绍,5月份是大宗商品受高层关注最密集的阶段,各类政策的出台对价格形成直接影响。

本周钢价行情预测,5月31日至6月4日国内钢材市场将震荡盘整,长材价格将震荡下滑,型材价格将小幅上涨,板材价格稳中波动,管材价格将稳中波动。全国钢材综合价格指数预计在201.6点附近波动,钢材均价为5540元/吨左右。其中,长材价格指数预计在206.7点附近波动,型材价格指数预计在215.0点附近波动,板材价格指数预计在193.1点附近波动,管材价格指数预计在212.5点附近波动。

目前来看,6月份政策仍是扰动市场的重要因素,包括钢铁产能回头看、产能产量双控政策如何执行,钢铁出口税政策会否调整,监管部门对违规行为的查处情况,以及货币政策会否调整等。从螺纹钢自身供需看,基本面驱动并不强,需求将面临淡季的考验,同时供应在钢厂利润受压缩的情况下也存在一定的减量预期。预计6月份螺纹钢期货盘面或在波动中上行。

温馨提示:“高烧”暂退,6月份大宗商品市场会怎么走?具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户