期价高位震荡 沪锡续刷历史新高

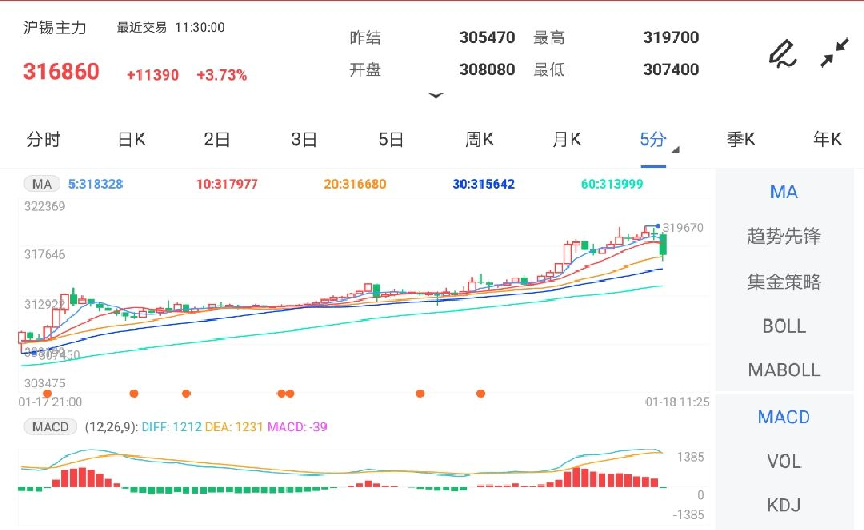

1月18日,国内期货早盘多数上涨。其中沪锡期货主力2202合约涨幅达3.73%,报316860元/吨,续刷历史新高。

宏观方面,近期市场对美联储加息预期反复,美联储释放“偏鸽”言论,令有色金属上行压力减弱。昨日MLF中标利率下调10个基点至2.1%,超市场此前下调5个基点预期。根据彭博社报道,市场预计本月LPR报价大概率跟随MLF同步下降。

基本面上,方正中期期货认为,1月锡市将呈现供需双弱局面。受春节假期及检修影响,冶炼厂开工率下滑,产量预计将下降约1500吨。同时,本周下游企业陆续进入假期状态,消费将走弱,但当前企业仍在为春节备货,即春节因素导致产销暂时错位,且换月后国内库存料回落,预计1-2月锡价先扬后抑。当前全球锡库存低位徘徊,且锡市供给弹性不大,库存难以快速大幅回升,对锡价仍有支撑。

东证期货指出,锡价近期不断上涨并创出历史新高,核心逻辑在于低库存的情况下,上游挺价能力强。11月开始的缅甸矿进口受阻是造成今年1月前后锡锭库存数量进一步走低的核心因素。同时近期整个商品市场尤其有色板块大幅上行促使锡价也不断升高。另外,目前现货基差始终维持高位,也令期货价格易涨难跌。总体来看锡价在低库存、中上游惜售的背景下将处于易涨难跌的情况。但在海外持续累库的情况下,国内节后库存的变化将是影响接下来价格走势的关键。在国内供需逻辑边际上已经出现转弱的情况,不建议盲目追多。

展望后市,东海期货表示,锡锭生产情况随着春节来临或将有所下降,整体市场货源仍属于较为紧张的状态,而需求方面,下游焊料企业开工率有所增加, 年底备货推动需求小幅增加,对于锡价也有一定的支撑。目前国内外库存均保持在历史低位,供应紧张局面仍存,现货维持高升水,基本面维持较强,预计锡价高位震荡。

温馨提示:印尼最快或本周二恢复煤炭出口,黑色系夜盘普跌!具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户