基本面驱动力弱 焦煤价格随动力煤价格波动

【行情复盘】

2021年11月2日,焦煤期货01合约继续走弱,盘中继续创出近期新低,截止至收盘,期价收于2205元/吨,期价下跌18.5元/吨,跌幅0.83%,从盘面走势上看,短期走势极弱。

现货价格

炼焦煤

2日国内炼焦煤市场稳中偏强运行。国内主流炼焦煤价格参考行情如下:

1.华北地区:山西吕梁主焦煤S2.3,G85报3200元/吨。山西柳林主焦煤S0.8,G80报4050元/吨,S1.3,G78报价3550元/吨。

2.华中地区:河南平顶山主焦煤主流品种车板价2900元/吨,1/3焦煤车板价2600元/吨。

3.华东地区:徐州1/3焦煤A9,S0.8报2400元/吨,主焦煤A<10,S<1.2报3700元/吨,均为到厂含税价。山东枣庄地区1/3焦煤2360元/吨,济宁气煤2200元/吨,均出矿含税价。安徽淮北主焦煤S0.5报2200元/吨,1/3焦煤S0.3报2070元/吨,均车板含税。

4.西南地区:云南玉溪主焦A15,S0.8报2600元/吨,昆明主焦A10.5,S0.8报3500元/吨。

进口煤炭

2日进口煤炭市场稳中偏强运行。进口炼焦煤价格暂稳,市场参与者情绪一般。2日进口澳洲炼焦煤价格暂稳,近期成交一般,一类煤报价428美金,某二类煤报352美元/吨。现甘其毛都口岸:蒙5#原煤2800元/吨,蒙5#精煤3495元/吨。进口加拿大焦煤报价CFR613美元/吨,进口俄罗斯K10435美元/吨。

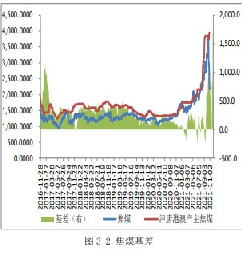

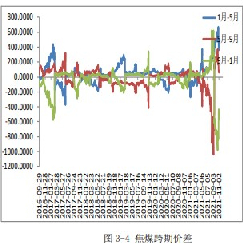

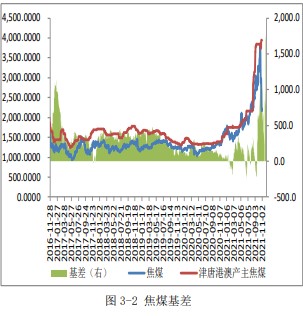

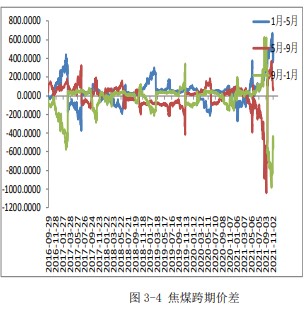

价差基差

基本面及操作策略

上周汾渭能源统计的53家样本煤矿原煤产量为628.28万吨,较上期增加11.15万吨,供应端增加主要由于山西地区部分煤矿产能核增。在能耗双控、煤矿安监以及环保限产政策下,供应端仍难以大幅放量,同时部分煤矿企业以保供电煤为主,焦煤短期供应偏紧仍难以彻底缓解。

需求方面:受环保等因素影响,山西部分地区焦企仍有限产行为,其中临汾地区部分焦企限产20%,吕梁地区部分焦企结焦时间延长48小时,江苏地区焦化企业开工率依旧维持在50%左右,山东地区焦化企业开工率在30-40%左右,短期焦化企业开工率难以大幅提升,短期焦化企业开工率难以大幅提升。上周230家独立焦化企业产能利用率为73.3%,较上期下降1.55%。全样本日均产量108.01万吨,较上期下降1.06万吨。

进口煤方面:受疫情影响,三大口岸日均通关车辆下降至不足300车。后期蒙煤通关能否增加仍需关注疫情发展情况。整体而言:短期原煤产量虽有所增加,同时蒙煤通关量有所增加导致供需缺口有所收窄,期价上行驱动减弱。

目前焦煤主要跟随动力煤价格的下跌,在动力煤暂未止跌的情况下,短期盘面难言止跌,操作上观望为主。

(来源:方正中期期货)

温馨提示:坑口煤价降至千元内,铁矿石期货近乎“腰斩”!具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户