尿素期货价格先涨后跌 调整之后或有望重拾升势

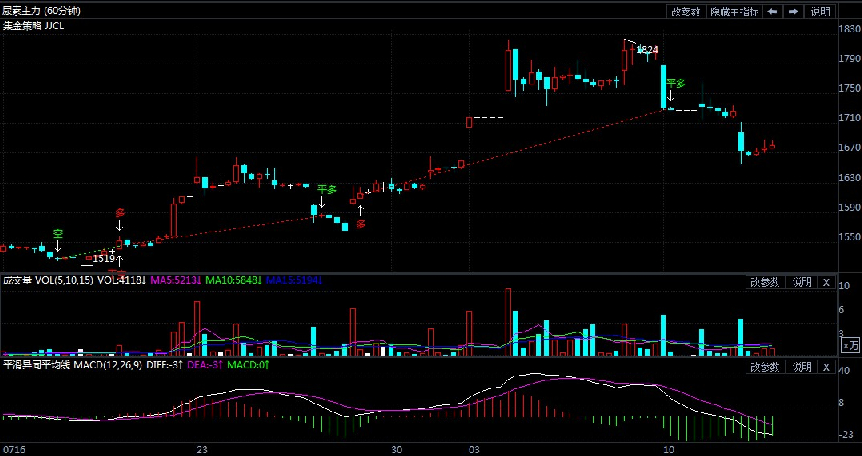

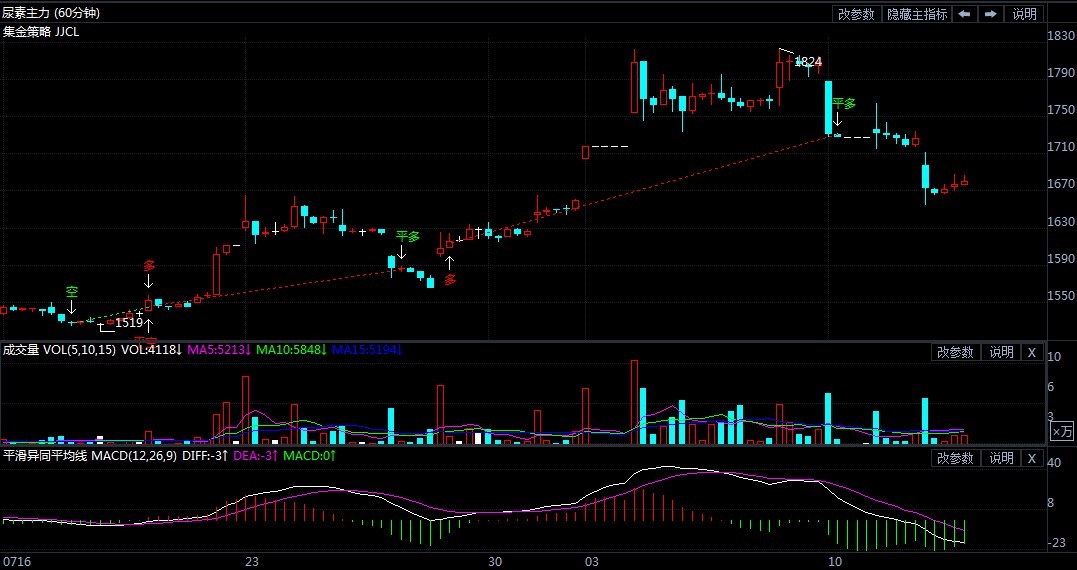

7月下旬至今,尿素期货价格呈现大幅度的先涨后跌态势。特别是8月份首周,尿素期货2009合约期价一度冲高至1824元/吨,当周涨幅接近10%,创下上市以来最大单周上涨。究其原因,印标预期和现货价格走高是期价上涨的主要驱动。但急涨之后高位风险累积,从而带来了期价的快速回调。

展望后市,即便国内需求已经减弱,但市场的焦点在于出口,根据印度今年的供需存情况和当前的招标频率,预计对国内市场还将起到推动作用。

装置检修促使尿素日产量低于往年同期水平

6月份开始,由于生产经营状况不佳,加上装置的短时故障,尿素生产企业开始密集检修,行业日产量持续下降,装置开工负荷一度从76%降至67%。据隆众数据统计,7月产量比同期减少近26万吨。8月上旬仍有部分主力尿素企业处于检修期,当前的日产仍低于同期。据隆众资讯统计,截止8月5日当周,国内尿素日均产量15.21万吨,周环比减少0.15万吨,同比去年同期日产15.77万吨减少0.56万吨。

尽管日产量已经回到15万吨以上,但企业库存回升幅度并不大。据隆众资讯统计,截止8月6日当周,国内尿素企业库存28.66万吨,较前一周增加0.4万吨,较去年同期减少5.99万吨。由于前期农业需求尚可,在供应下降与需求上升的共同作用下,尿素生产企业的库存普遍处于低位。

不过,按照计划检修的企业和前期检修企业的复产时间预估,8月下旬,在前期停车装置复产下,尿素供应将逐步增加,环比同比都会有小幅提升。另外,山东晋煤明升达80万吨装置已经在8月份投产,而下半年新增尿素产能投产几率较大的企业还有湖北三宁化工80万吨装置、江西九江心连心52万吨装置、山东瑞星140万吨装置。粗略计算如果正常投产的话,下半年中国尿素产能或增约352万吨,四季度至少贡献增加88万吨有效产量,后市需重点关注产能投放时间。

农业需求步入淡季,工业需求仍显疲弱

农业需求方面,全国农业尿素消费的高峰已过,后续农业刚性需求将边际递减。8月份,国内正式进入尿素农业需求淡季,农业用量较7月而言会大幅降低。虽然8-9月为秋小麦备肥及用肥时期,但主要集中在安徽及河南等局部地区,其他趋于秋季用肥量偏弱。

从工业需求来看,由于复合肥下游也为农需,因此需求也集中在上半年。每年复合肥开工多集中在3-5月份及7-10月份。其中3-5月份多为高氮肥的生产,对尿素需求较大,生产高氮肥对尿素的需求量占全年的50%左右。虽然自7月开始,尿素下游的复合肥开工率在连续3个月下降后小幅回升,但7-10月份生产秋季用肥以高磷肥为主,而在后期高磷肥生产阶段中,对于氮含量配方需求有限,氯化铵等小氮肥在成本优势下将替代部分尿素用量,对尿素工业需求形成一定利空。

同属尿素行业下游,三聚氰胺市场表现远不如复合肥市场。受全球公共卫生事件影响,中国三聚氰胺出口情况受到明显抑制,近期由于限产减量,三聚氰胺价格有所回升,生产利润也回到盈亏线上方,但价格上涨后,下游贸易商拿货放缓。板材需求一直无起色,出口量下降,成品库存积压,板厂开工率较长时间维持低位,整体对尿素的需求量同比下降。虽然随着全球复工复产的推进和经济的恢复增长,板材和三聚氰胺市场需求或环比回升,但短期内仍难以回到往年同期水平。

印度需求大增带动尿素出口市场

国内需求减弱后,市场寄希望于下半年的出口需求,出口的增加将能大大地缓解国内的压力。印度是尿素需求大国,近三年尿素平均进口量约为700万吨,其中中国货源占比约两成,因此印度招标备受市场关注。今年印度受疫情影响,城镇务工人员回流到农村,加上印度降雨量充足,上半年印度主要农作物种植面积都有大幅提高,带动化肥使用量增加。印度农业部数据显示,印度秋季农作物播种面积同比增长约两成,4月-7月尿素销售同比增长约三成。与此同时,尿素装置投产进度推迟,导致印度尿素等农资极度紧缺,也造成尿素进口需求大增,但中东、波罗的海等地供货量有限,要满足印度的招标量不可避免地要采购中国尿素。

数据显示,今年6月份,中国尿素出口量为22.25万吨,出口量同比增长53.87%,环比减少62.90%。印度招标价格偏低,使得厂商出口意向不高,因此6月份对印度出口量远低于5月份。但由于印度国内尿素市场需求依旧强劲,因此7月份至今,印度频繁招标,一个月的时间连续发布三次招标,且反复修改招标附件,这一系列举动也更体现其对尿素的强劲需求。受此影响,国际尿素价格纷纷走高,截至8月10日,散装小颗粒中国FOB价格258.0美元/吨,较上月同期上涨29美元/吨;阿拉伯海湾价格260.0美元/吨,较上月同期上涨30美元/吨;波罗的海价格244.0美元/吨,较上月同期上涨33美元/吨。中国尿素供应商也跟随提升报价,特别是国内可出口区域因货源紧张价格跳涨,并对其他区域价格产生连带效应。

由于印标出口形势改善,目前出口贸易商大量采购集港。据隆众资讯,截止8月6日当周,国内主要港口尿素库存20.64万吨,较上周增加12.76万吨。近几年尿素出口量受国内外供需影响较大,贸易商多数执行随采随用,储肥备肥积极逐步削弱,一旦出现出口行情向好,集港都是从厂家现发,极度考验厂商谈判时间和物流集港速度。而近期仍有多家工厂处于检修期,因此国内货源实际参与量还受到港口库存低、发运等条件限制。后市来看,印度需求将继续对8月-9月的国际行情形成支撑,因此印度后期的招标节奏、国内实际出口量以及国际市场利好是否能拉动内需等是需关注的重要因素。

整体来看,供应端,8月份虽有部分装置恢复,但有检修计划的企业也较多,预计日产量不会有太明显的变化;目前企业的库存量并不大,处于近两年的低位水平。需求端,国内正式进入尿素农业需求淡季,而工业需求中的复合肥虽然开工率回升,但以生产高磷肥为主,加上氯化铵等小氮肥在成本优势,对尿素用量不大;随着全球复工复产的推进和经济的恢复增长,板材和三聚氰胺市场需求环比虽有回升预计,但短期内仍难以回到往年同期水平。

国内需求减弱后,市场的焦点在于出口,印度旺盛的农业需求刺激尿素进口需求增加,为此印度招标较为频繁,目前出口贸易商大量采购集港,国内供应保持偏紧态势,带动内贸货源紧张,采购积极性提升。根据印度今年的供需存情况和当前的招标频率,预计后市对国内市场还将起到推动作用。盘面上,郑州尿素主力2101合约经过三个交易日的调整,预计下方空间有限,调整之后或有望重拾升势。

温馨提示:贵金属期货暴跌,欧美原油期货受连累获利回吐!具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户