金融市场动荡加剧

可预见的事件不是风险,真正的风险来源于市场的一致预期外的不确定扰动。2019年对于市场而言,风险可能来源于预期差的来回修复。

市场的乐观错了吗

年初以来,更精确地讲是去年年底以来,市场的情绪发生了从悲观向乐观的快速转变。去年年底流动性低迷的市场却正是市场躁动情绪的孕育时期。从发达市场到新兴市场,从东半球到西半球,流动性低迷的市场创造了预期差的技术图形。截至2月,权益资产中,美国市场上涨11.45%,欧洲市场上涨10.22%,新兴市场上涨8.82%,和2018年的市场表现不同,2019年开始的市场悲观情绪得到“彻底”的扭转。

而如果要追溯这一场市场“躁动”的来源的话,虽然现在市场反馈还没有完全结束,但是短端利率的下降成为风险资产快速上行的导火索。由于经济数据的强弱分化,10年期债券收益在这期间是分化的,美债10年期收益率上涨3.08BP,但是10年期德债和日债收益率继续回落5.9BP和2.5BP。从短端来看,市场对于美联储流动性收紧担忧的减轻增加了市场的美元流动性,使得2019年前两个月的短端利率水平出现了较为显著的回落,3个月美元LIBOR利率回落19.25BP,形成3个月美元OIS/LIBOR利差持续下降的流动性改善状态。

支撑这一状态的原因在于:从外部来看,市场对于美联储货币政策方向转变和节奏放缓的押注成为这一阶段资产运行的主要逻辑;从内部来看,对于信用开始从货币宽松环境逐渐传导至实体经济的乐观预期支撑市场情绪逐渐改善。2019年年初,澳元汇率在流动性低迷市场中的波动形态向市场发出了底线看涨的乐观信号。

就此时此刻而言市场的乐观没有错。从周期的角度来看,本轮全球向上周期的结束已成为相对确定的方向,已知的风险不构成主要风险来源——2018年的市场“已经”定价。而在经济火车驶往这一顶点的过程中,再次响起的流动性宽松信号增加了乐章结束前市场的波动。路径不变,“心动帆动”的憧憬留给市场以幻想,踏着音乐的节奏起舞。

经济的钟摆在哪里

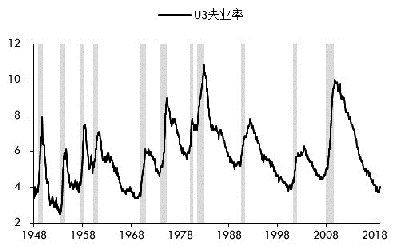

劳动力市场:美国失业率降至4%以下的低位。从其他指标结构来看,美国职位空缺报告显示就业市场维持紧张状态,职位空缺数创下有数据以来的高位。而从薪资水平来看,同比增速也接近了2009年以来的增长水平。

企业利润报告:美国企业盈利创下近10年最快增速。在这样持续的经济复苏过程中,一方面,企业的资产负债表逐渐好转;另一方面,随着2017年年底特朗普减税政策的落地,对于企业利润的提高带来助推器的效果。

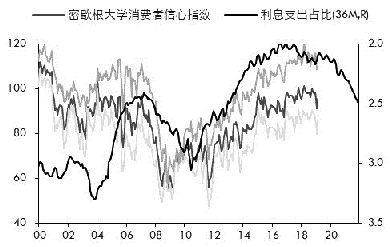

家庭消费报告:消费者信心处于高位,实际增速较低。密西根大学的消费者调查显示,截至2018年3月,美国消费者信心指数创下14年以来新高的101.4,在2018年市场波动中消费者信心虽有回落,但是依然保持在90以上的高位。和消费者信心不同的是,美国个人的实际消费增速却没有进一步抬升,同比增速保持在4%—5%的范围。随着美联储2016年以来将基准利率水平从0抬升至2%的水平,终端消费者的利息支出也在快速上升,预计对于消费的负面影响将逐步显现。

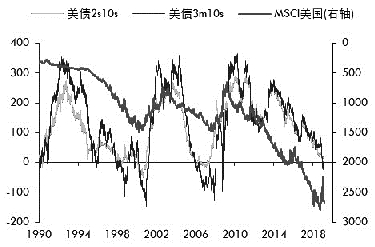

在最好的背后隐藏的是回落的风险。从2018年市场的定价(美股波动率抬升、美债利差扩大)来看,我们认为市场包含了对于美国经济增速放缓的假设。10年美国经济复苏带来美国产出缺口的封闭,从历史的经验来看,产出缺口的封闭将带动价格的压力从金融市场向实体市场传导。尽管总体上美债的期限结构还没有达到倒挂的状态,但是我们认为已有越来越多的信号显示周期结束的按钮已经摁下,风险的到来只是时间的问题。

潜在产出缺口的封闭和利息支付成本的上升意味着经济增速的回落。美国经济经历了10年的向上运行,实现了潜在产出的最大化和市场的充分就业。而2018年美国经济的强劲更多来自于美国财政减税刺激带来的增强效应,从历史来看,“逆周期”财政有形之手的“顺周期”的操作将加剧未来经济回落过程中的压力——2019年3月开启的美国债务上限问题短期内虽然可以通过非常规的方式延缓政府的再次关门风险,但是美国财政的期限错配带来的风险将继续增加。我们进一步拉长时间周期来看,在这一预期不稳定的背景下,美国开启的对外美元利益再分配进程将在一定程度上加剧经济周期顶部的回落风险。

金融市场何去何从

当经济见顶之后,面临着两个选择——要么在相对高位回落之后维持缓慢运行,要么面临着进一步回落的风险。现在来看,美国财政和美联储有形的手对于经济运行的微调在一定程度上缓和了未来经济大幅下行的压力,但是风险并没有有效的解决——金融市场是经济的晴雨表,这种压力将首先通过金融市场得到定价。

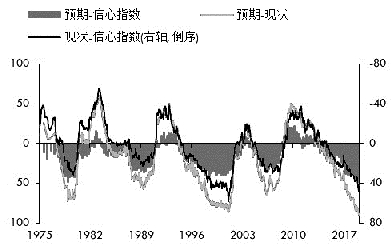

截至2月月底的美国咨商会的消费者调查显示,消费者信心维持在131.4的高位,虽然现状指数和预期指数均保持在高位,但是分化却进一步明显。数据显示预期和现状指数的差值达到了-89.1,仅比1月的-90.3小幅改善,为历史第二大的差值。这种预期和现实的差距对于实际的消费、投资等经济活动都将带来负面影响,而我们预计这种影响伴随着美股波动率的再次回升将逐渐加大。

从历史的角度来看,美联储基准利率水平和美股的波动率之间存在着相对稳定的两年滞后期,而伴随着2015年12月美联储开启了本轮的加息(收紧流动性)过程,对于2018年开始的金融市场将持续带来波动率放大的反馈影响。而股市波动率的放大一旦影响到美国家庭部门的财富预期以及美国企业部门的融资条件,则私人部门的“用脚投票”将对于美国经济带来实质上的影响。

展望未来,我们认为对于大类资产而言,避险和风险的切换节奏将继续加快,虽然阶段性的情绪修复改善了风险头寸的收益,但是资产组合中的避险头寸——债券、黄金等仍是“标配”。在未来风险再次回归的过程中,市场已经定价了美联储2019年不加息的情况下,我们认为需要关注的是市场的通胀预期如何演变。一方面金融市场的波动将通过财富效应传导至消费端,降低市场的通胀预期;另一方面2019年作为厄尔尼诺年,地壳的运动和气候的不稳定性对于基础原材料价格带来的波动性将进一步增加,从而影响到弱需求下的通胀预期。而从美国全球利益的分配角度看,美国对于全球原油市场份额的争夺将加剧大宗商品之王原油的价格波动。在全球经济的高点,在消费预期的极值点,不仅是经济变量,而且是政治地缘的变量将影响着市场的情绪——在周期尾端狂欢中选择次高点离场不失为一个选择。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户