银行是如何实现盈利的?

和其他行业相对比,银行业的资产负债表结构是比较稳定的。在这一篇中,我们先来看看银行的资产有哪些,负债是怎样,在此基础上来谈谈银行的利润如何分解。

银行的资产

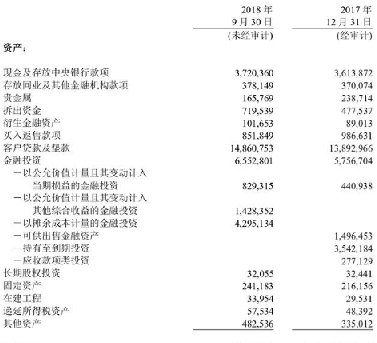

我们以中国工商银行A股最新的2018年三季报为例。

工商银行2018年三季报的资产负债表的资产部分(单位:百万元人民币)

工商银行资产构成

容易看出,工商银行最大的三类资产分别是:占比52.70%的客户贷款及垫款,占比23.24%的金融投资以及占比13.19%的现金及存放中央银行款项。

我们稍微解释一下,占比最高的第一项实际上就是银行的信贷,第二项是银行购买的证券,主要是低风险、高流动的债券,第三项主要是交给央行的存款准备金以及用于储户提款的现金。最近央行的降准操作,就是将更多的存款准备金还给商业银行,用于房贷或者债券投资等。

银行的负债

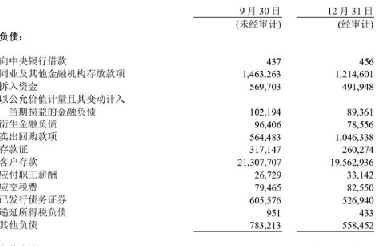

同样,我们来看看工商银行最新的负债情况。

工商银行2018年三季报的资产负债表的负债部分(单位:百万元人民币)

工商银行负债构成

可以看出,工商银行最大的负债项目就是客户存款,占比高达82.21%,次之的负债项目是同业存款,占比5.65%,再次是其他负债,占比3.02%。

其中,同业资产和负债,是银行与其他银行、非银行金融机构之间的相互存款、拆借。起初,这种银行之间的债务债权关系,是为了调剂资金余缺之用(不是为了赚钱)。但后来,某些银行借同业资产运用的通道,变相向借款人投放资金,实质上投放了贷款(用来逃避信贷额度、存贷比、限制贷款领域等监管措施)。

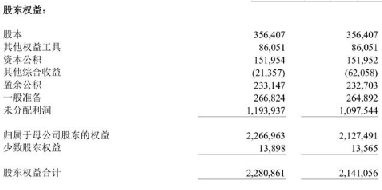

工商银行2018年三季报的资产负债表的负债和股东权益部分(单位:百万元人民币)

再来看看,银行的股东权益部分。与负债相比,工商银行股东权益仅占总资产的8.09%,说明银行业资产的资金来源主要是通过负债实现的,股东提供的资本金远远不能与负债相比。

在股东权益之中,占比最高的项目是未分配利润,占比52.35%,说明资本金的积累主要通过历史留存收益实现。

我们通过负债总额除以股东权益总额,可以得到工商银行的杠杆比例为11.36倍。换句话数,如果工商银行的贷款部分出现了接近10%的坏账,就会导致所有的股东投资打水漂,这充分说明了银行业高杠杆经营的特性。也就是说,银行业较高的ROE主要是通过超高的经营杠杆来实现的。

银行的利润

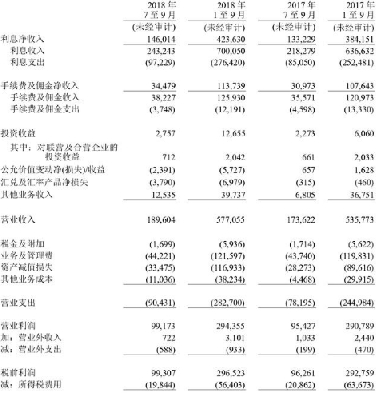

有了前两部分的基础,我们就可以分析银行的利润构成了。我们先来看看工商银行2018年三季报给出的利润表。

工商银行2018年三季报的利润表部分(单位:百万元人民币)

2018年前三季度,利息收入在营业收入中占比高达73.41%,说明工商银行主要还是靠吃存贷款利差为生。

根据利润表,我们可以对银行业的盈利驱动因子做出如下的简要概括:

银行业利润分解

利润的最大部分来自于利息净收入,是由利息收入减去利息支出得到的。因而,我们可以写出公式:

利息净收入 = 利息收入 – 利息支出 = 生息资产 * 各自利息 – 有息负债 * 各自利率

通过工商银行给出的三季报财务数字,我们可以大致测算出几个关键变量的数值(未年化):

平均贷款利率 = 利息收入 / 客户贷款及垫款 = 700,050 / 14,860,753 = 4.71%

平均存款利息 = 利息支出 / 客户存款 = 276,420 / 21,307,707 = 1.30%

净利差 = 平均贷款利率 – 平均存款利息 = 4.71% - 1.30% = 3.41%

投资收益率 = 投资收益 / 金融投资 = 12,655 / 6,552,801 = 0.19%

通过估算的净利差,以及客户贷款及垫款(信贷)规模,可以大致推算出工商银行信贷这一块的利润情况。在做未来预测的时候,根据过去几年的贷款增长情况和当前的信贷增量预测,可以大致估算一个信贷增长率,据此就可以估算出在利率变动不大的情况下下一财报期末时点工商银行信贷的利润情况。当然,这个估算还是比较粗糙的。

利润表中的其他几个科目,也值得我们做些简要介绍。

手续费及佣金:主要是银行收取的各种汇兑费、顾问费、银行卡费、资产管理费等,这些收入高低,一方面与经济活跃程度相关,另一方面也与银行业务范围相关。目前监管意见,是要求银行尽可能降低汇兑费、管理费等收费,减轻客户负担。但银行会逐步拓展混业经营,增加其他收费项目。我国银行这类收入占比在20%上下,而西方银行则近半,甚至更高。

包括公允价值变动收益、汇兑损益、非经常性损益等在内的其他收入,这些科目和其他行企业区别不大。

金融企业一般使用“业务及管理费用”,其他行业企业一般使用三大费用(销售费用、管理费用、财务费用),这是因为金融企业本身经营对象就是现金,利息支出算在主营业务里了,不再算在财务费用里。

银行的业务及管理费用主要包括人力资源费用、行政管理费用、业务费用、折旧与摊销等,与大多企业相近。人力资源费用一般占各项费用的一半以上,是最重大的费用支出。银行的费用与收入一般维持在一个相对稳定的比例,一般在20-40%间,大多是30%上下。

资产减值损失俗称拨备,是银行经营者对银行的某资产(比如贷款1000元)未来可能发生的损失做出的预计,并为这笔损失预先计提,计入当期费用(意思就是说,会计上假设这笔损失可能会发生)。银行一般会在盈利较好时,多计提拨备,而在盈利恶化时少计提拨备,以此来熨平盈利因经济周期而波动。拨备计提是一种相对主观的会计处理,因此预测难度较大。

银行所得税是25%,但由于银行持有国债等资产,其利息收入是免税的,所以实际税率一般略低于25%,比如23%。

总结

在这一篇中,我们以工商银行为例,介绍了银行业的主要资产构成、主要负债构成、股东权益构成,充分说明银行业的高利润主要来自高杠杆的经营特征。

在此基础上,我们通过利润表的分解,简要说明了银行利润的来源构成和关键指标估算方法。在所有指标中,信贷规模和净利差是最主要的利润指标,对它们的合理估算能够大致预测银行未来的利润情况。

以上是金投银行小编为您介绍的关于“银行是如何实现盈利的?”的问题,更多银行知识请关注金投银行!

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户