赢双科技IPO终止,经营活动现金流波动大 ,应收账款规模占比高

格隆汇获悉,近期,因上海赢双电机科技股份有限公司(以下简称“赢双科技”)撤回发行上市申请文件,上交所终止其发行上市审核。

赢双科技是一家专业从事旋转变压器产品研发、生产和销售的企业,也是我国最早专业从事旋转变压器研发和生产的民营企业之一。

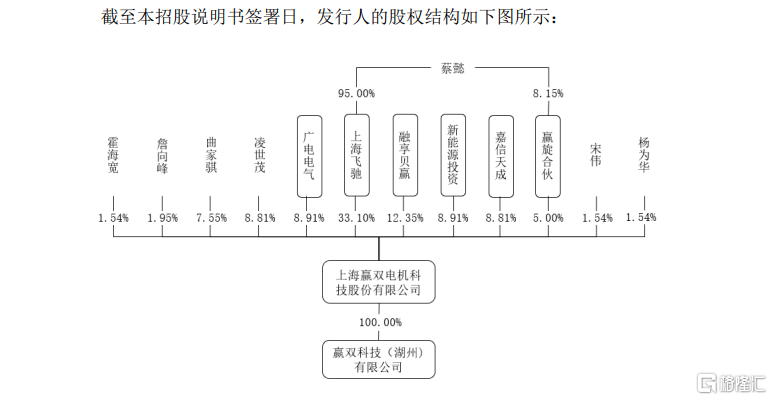

公司实控人是一位年龄超过70岁的女性。截至本招股说明书签署日,上海飞驰持有公司1286.40万股,持股比例为33.10%,是公司控股股东。蔡懿通过上海飞驰与公司员工持股平台赢旋合伙合计控制公司38.10%的股份,她为公司的实际控制人。

蔡懿1953年3月生,大学学历,高级工程师。1978年8月至1984年8月,任上海科学技术大学物理系光电子教研室助教;1984年8月至2008年4月,历任上海科学技术交流中心人事处长、国际合作处处长、主任助理与中心副主任等职务;并担任多家公司董事;2017年6月至今,任赢双科技董事长兼法定代表人;2021年11月至今,任赢旋合伙执行事务合伙人等。

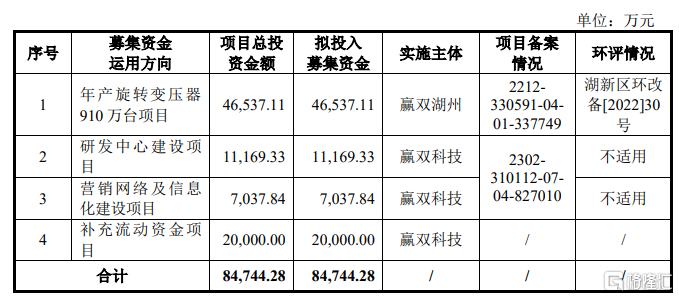

根据招股书,公司原计划拟募集资金约8.47亿元,用于年产旋转变压器910万台项目、研发中心建设项目、营销网络及信息化建设项目、补充流动性资金项目。

经营活动性现金流波动大

赢双科技主要产品为旋转变压器,应用于新能源汽车电驱动系统,同时也应用于工业伺服、工业机械、轨道交通及航空航天等领域的电驱动系统。

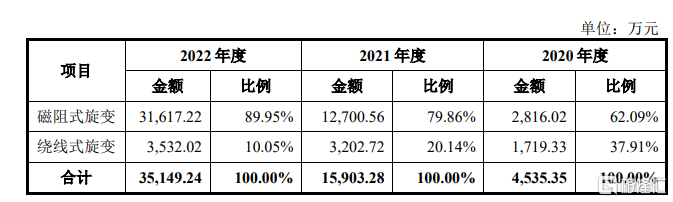

受益于下游新能源汽车行业的近年来快速发展,公司磁阻式旋转变压器收入占比较高且逐年上升。2020年到2022年其销售收入占比分别为62.09%、79.86%和89.95%,是公司主营业务收入的重要来源。

公司主营业务收入按产品类型划分情况,来源招股书

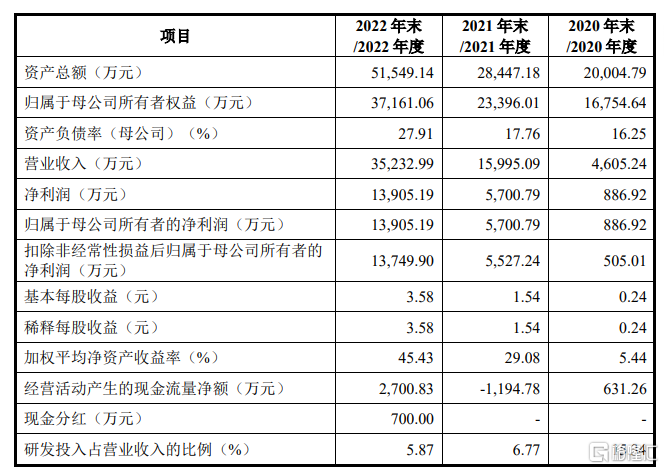

业绩方面,招股书显示,2020年到2022年,赢双科技营业收入分别约为4605.24万元、1.60亿元、3.52亿元;同期归母净利润约为886.92万元、5700.79万元和1.39亿元,显示出较好的成长性。

2020年到2022年,公司经营活动产生的现金流量净额分别约为631.26万元、-1194.78万元、2700.83万元,波动较大且显著低于同期归母净利润。

公司主要财务指标情况,来源招股书

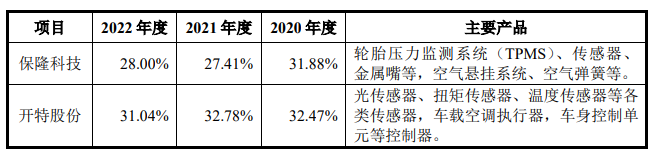

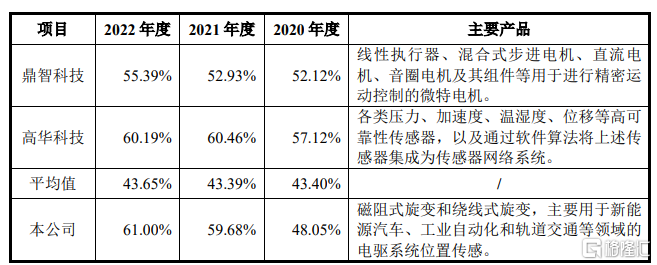

2020年到2022年,公司毛利率分别为48.05%、59.68%和61.00%,高于同期可比公司平均值,与鼎智科技、高华科技接近,公司表示主要是因为产品在细分领域形成竞争优势,毛利率较高所致。

可比公司毛利率情况,来源招股书

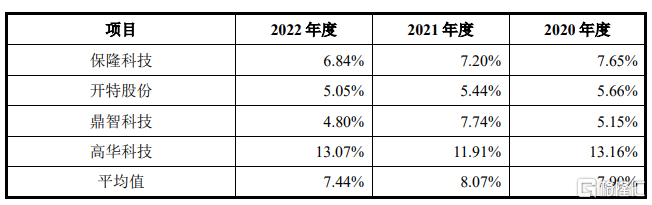

研发费用方面,2020年到2022年,赢双科技研发费用分别为706.62万元、1083.00万元和2067.09万元,研发费用率分别为 15.34%、6.77%和5.87%。

和同行可比平均值相比,2020年公司研发费用率高于可比平均值。公司表示,这主要是因为当期公司整体经营规模较小,研发费用率较高,而可比公司营业收入规模均已超过1亿元,使得公司研发费用率高于可比公司。

2021年和2022年,公司研发费用率下降,主要原因是随着下游新能源汽车领域的发展,公司订单量与营业收入规模爆发式增长,公司人才梯队建设等研发投入绝对额增幅低于营业收入规模的增幅,使得公司研发费用绝对额上升但研发费用率下降,而可比公司整体经营规模增幅未大幅超过研发投入增幅。

可比公司研发费用率情况,来源招股书

应收账款规模较大

2020年到2022年,赢双科技新能源汽车领域产品销售收入分别约为2641.95万元、1.24亿元和3.14亿元,占营业收入的比例分别为57.37%、77.81%和89.02%。

近年来,新能源汽车领域呈现行业份额向头部汽车厂商集中的特点。受到这种行业格局影响,赢双科技客户集中度相对较高。

2020年到2022年,赢双科技客户主要为比亚迪、方正电机、中国中车、双林股份、赛力斯等新能源汽车领域龙头企业。同期,公司对前五大客户(合并口径)的销售金额分别约为1430.07万元、8665.40万元和2.47亿元,占公司各期营业收入的比例分别为31.05%、54.18%和70.01%,占比较高且逐年提高。

公司表示,如果未来公司无法在各主要客户的供应体系中持续保持优势,或者因为外部因素影响等,出现新能源汽车领域需求大幅下降情况,同时公司不能及时开拓新的客户或业务领域,公司经营业绩可能会有不利的影响。

此外,赢双科技应收账款规模也较高,且占营收比重大。

2020年到2022年,公司应收账款余额分别约为3256.35万元、1.09亿元和2.67亿元,占各期营业收入的比例分别为70.71%、68.42%和75.65%。

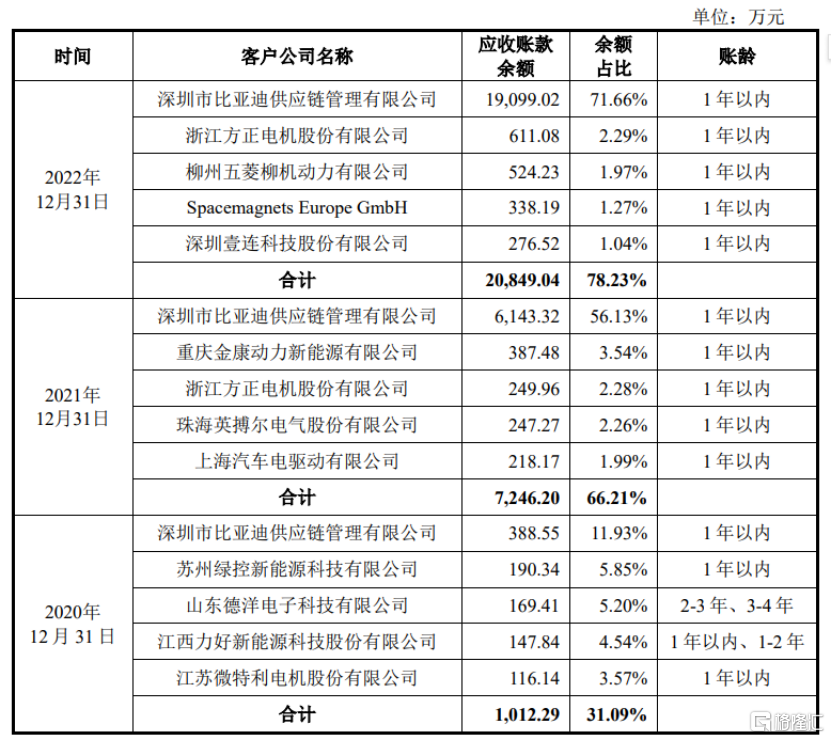

根据招股书,公司2020年到2022年前五大应收账款余额占总额比例分别为31.09%、66.21%和78.23%,呈逐年上升趋势。如果公司应收账款管理不当,可能存在坏账风险。

对此公司表示,主要原因是公司对新能源汽车龙头企业比亚迪销售收入持续增长。同时,公司将从比亚迪回款所得的“迪链”数字化应收账款债权计入应收账款,使得整体应收账款余额前五大客户集中度提升。

公司按欠款方归集的应收账款前五大客户情况,来源招股书

尾声

受益于新能源汽车行业的快速发展,赢双科技近年来营业收入和归母净利润增速较快,但从公司其他财务指标看,公司也存在经营性现金流入净额波动大、应收账款规模增加快且占比营收比重大等问题,这些问题可能导致公司增加坏账风险,影响公司的稳健运营,需要公司采取切实有效的措施来应对。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户