卓越商企服务(06989.HK):经营“量”“质”稳步提升,高派息凸显价值吸引力

1、物业行业拐点已至,该如何挖掘市场机会?

从今年来各大券商的研报观点中不难看到,机构们对物业板块的机会愈发看好。

此前,光大证券的一份研报就提到,物业基本面稳健风险因子缓释,抓住板块底部配置机遇。

结合其报告具体的逻辑来看,笔者认为物企的机会涵盖多个方面。

首先,是业绩层面。从23年中期开始,物业公司的基本业绩表现稳健,归母净利润增速呈现回升迹象,显示出业绩底部或触底的迹象。

其次,地产关联业务影响层面。物业公司逐渐减少了地产关联业务的影响,并强化“服务消费”属性,这有助于降低风险,扭转过去市场的担忧,带动估值层面的压力释放。

再次,美联储加息周期的终止有助于A股、港股流动性改善,房地产信用风险缓解,物业板块投资机会也将具备确定性。

最后,板块估值层面,物业行业整体估值处于历史低位,市场低估值状态为投资者提供了较好的入场机会,物业板块配置的吸引力不断升温。

站在当下来看,物业管理板块受到市场资金青睐将是今年整个房地产相关领域市场投资的重要看点所在。

笔者同时认为,行业内的结构性机会也将更为明显,换言之,那些具备高成长空间、独特业务属性、强盈利能力等标签的物企将更加值得关注。

在一众物企中,近期交出财报的卓越商企服务(06989.HK)或是值得考察的重点所在。

2、稳健财报背后,卓越商企服务的几大价值成长支撑力

从卓越商企服务的财报来看,公司业绩整体表现可圈可点,去年公司实现收入39.3亿元,同比增长11.3%;实现毛利7.5亿元;实现归母净利润3.03亿元。

尽管公司利润层面有所下滑,不过结合整个行业的大背景,物企受关联方应收款计提、非周期业务收缩等影响,普遍在盈利能力层面遭受较大挑战,利润出现不同程度下滑乃至亏损成为不争的事实。

相较之下,卓越商企服务一定程度上展现出了较为稳健的经营姿态。营收保持较快增长,利润水平相对较高。

挖掘公司业绩亮点,不难看到卓越商企服务后续成长具备如下几大支撑力。

a. 持续稳定的规模增长和高效经营能力

卓越商企服务在过去几年中展现出持续稳定的规模增长和高效经营能力,这为其未来的发展奠定了坚实基础。

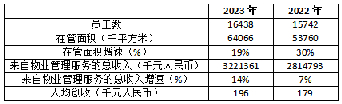

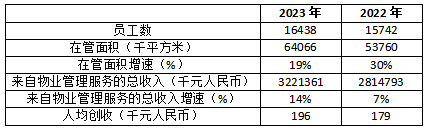

规模方面,财报数据显示,截止23年底,公司合约面积达7670万平米,同比增长9.5%;在管面积达6407万平方米,同比增长19.2%。

值得注意的是,公司在全国范围内持续深耕布局一线、新一线及其他高价值城市,即保持了全国化重点区域均衡发展,同时又强化了核心城市的价值深耕。

数据显示,在管面积中,北京、上海、深圳、广州、成都、杭州、重庆等一线和新一线城市占比达77.6%,粤港澳大湾区和长三角两大核心经济圈占比达62.4%。这也意味着,通过在这些优质区域的深耕布局,卓越商企服务拥有更高的价值挖掘潜力和抗风险能力,公司亦能够更好地把握市场机会,提高服务品质,进一步巩固和扩大其在物业管理行业的优势地位。

实际上,随着业务的不断拓展,卓越商企服务也展现出了出色的规模效应和运营效率,为企业的持续增长提供了强大的动力。

结合公司人均创收指标来看,一般而言,随着企业在管面积的不断扩大,人均创收能力往往会呈现出逐渐减弱的趋势,呈现负相关。

不过,从卓越商企服务的表现来看,公司23年规模以及人数尽管均有所提升,但人均创收能力并未受到影响,展现了公司在经营效率和降低成本方面取得了突出成果。

(数据来源:公司财报)

b. 多元、多层次的业务布局

卓越商企服务通过多元、多层次的业务布局,展现了稳健与成长的一面。

在物管领域,公司持续夯实商务物业核心优势,积极展开多业态布局、拓展新赛道,尤其是围绕具备高价值高潜力的物管领域展开布局,同时提升自身外拓能力,增强业务独立性。

财报显示,截止23年底,公司在管面积中,第三方在管面积占比就达到了62%。与此同时,非住宅物业在管面积则达到了61%。

收入层面来看,2023年,公司商务物业收入占基础物业服务收入的67.4%,第三方基础物业服务收入则较上年同期增长了17.6%。

在公共与工业物业方面,过去一年,卓越商企服务新拓多个政府公建项目,在医疗、轨道交通、教育等版块上均呈现良好增长势态。公司来自公共与工业物业收入同比增幅更是高达125.2%。

而在住宅物业方面,公司聚焦为卓越集团旗下众多高端开发项目提供服务,去年来自住宅物业业务收入同比增幅达到了31.2%。

卓越商企服务积极构建新增长曲线,过去一年,新赛道新拓总合同额1.98亿元,同比增长87.5%,年化合同额0.98亿元,同比增长112.2%。

另一方面,公司增值服务方面实现多元化快速增长。服务边界不断延伸,市场化能力持续巩固。

过去一年,公司增值服务业务板块中,建筑机电服务与卓品商务服务呈现出双增长的良好态势。

整体来看,公司2023年来自增值服务收入达6.8亿元,同比增长1.6%,占总收入比约为17.3%。值得一提的是,增值服务的增长主要为业主增值服务收入的增长,业主增值服务收入同比大幅增长105.4%,非业主增值服务主动压降,收入同比下降29.0%。

此外,增值服务中,卓品商务营业收入2.23亿元(含内分包业务),同比增长为40.3%,企业服务连续三年高速增长,三年复合增长率约为38.2%。建筑机电收入2.74亿元,同比增长42.7%,外拓合同签约额1.03亿元,同比增长为61%

可以说,公司不仅在传统的物业管理服务领域取得了优异成绩,同时还积极拓展了其他新业态、新业务,挖掘新增长曲线。这种多层次、多元化的业务布局为企业的稳健发展提供更多的增长机会和风险分散,进一步提升了企业的竞争力和抗风险能力。

c. 品牌力、服务力、创新力突出

卓越商企服务凭借其优异的品牌力、服务力和创新力在行业内树立了良好的口碑和形象,为未来的业务增长奠定了扎实根基。

公司为多家500强企业提供服务,拥有行业和领先的综合实力和服务水平,并获得了业界和社会的认可。自2008年起,卓越商企服务已连续十六年被中指研究院评为中国物业服务百强企业。而在过去的2023年,其更是斩获一众荣誉,包括「中国物业服务百强企业(TOP12)」、「中国IFM服务优秀企业(TOP2)」、「2023中国办公物业管理优秀企业」等,这充分显示了公司在行业的品牌价值和影响力。

卓越商企服务多年来坚持战略客户深耕的策略,2023年优化战略客户事业部运作机制,进一步聚焦客户需求,强化运营管理和人才保障。

公司始终以客户持续满意为出发点,实现持续的绩效提升,也打造了一系列战略客户标杆项目,并逐步形成口碑辐射,在行业中品牌力与影响力深远。

与此同时,卓越商企服务一直以来也在持续推进业务创新,通过数字化为公司的发展赋能。在经营管理层面,卓越商企服务推动业务职能全流程的数字化建设,通过数字化系统采集数据,为业务分析及决策提供快速支持,显著增强了项目全生命周期的风险管控能力。而在业务运营层面,公司推出内外兼修的「智慧双平台」,对内部实现提质增效,对外则深度拓展客群价值。

财务报表显示,数字化对业务核心竞争力的提升作用显著。增值服务平台通过打通全链路服务,实现了采购效率和管理效率的大幅提升,带来了显著的客户价值实现。

3、结语

通过以上分析,可以看到,卓越商企服务在经营“量”“质”上稳步提升,其背后的几大价值成长支撑力凸显了公司在在行业中的竞争优势和潜力。

值得注意的是,在当前外部宏观环境不确定性的背景下,卓越商企服务持续保持着高派息水平,2023年全年提议派息率70%,上市以来累计现金分红超9亿元,全年股息回报率约12%。这也为投资者带来了某种确定性。公司持续保持慷慨分红的背后,不仅是对企业稳健财务状况的体现,更反映了其对股东回报的重视,这一点也已经足够展现出其价值吸引力。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户