“第二曲线”增长开启?一家老牌药企的转型与上岸

过去的2023年,对许多药企尤其是销售网络成熟的传统药企来说,日子并不好过。

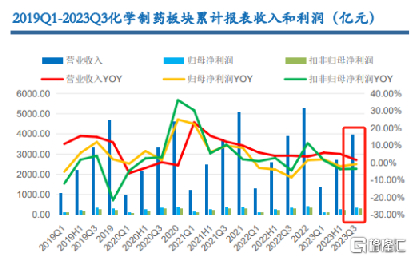

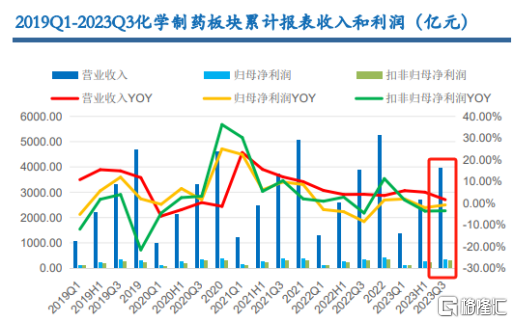

一场力度空前的反腐风暴,从去年7月开始延续至今。政策高压下,药企销售面临前所未有的压力。华安证券数据显示,2023年Q3,整个化药板块营收增速下滑明显,直接反映了整个行业的承压状态。

对于很多传统药企来说,前几年来自集采和医保降价的冲击还未全然消退,创新转型才刚上路,反腐又以雷霆之势重塑着行业,可谓一浪更比一浪高。作为供给侧改革的一部分,这无疑是对药企的多维度考验,涉及公司运营、合规、产品力等各方面。

来源:华安证券

当前是财报密集披露期,各家传统药企在去年到底多大程度上受到冲击,又以何种姿态创新转型?我们或许能通过销售数字窥得一二。3月27日晚间,绿叶制药(2186.HK)交出2023年的成绩单:集团实现营收61.4亿元,同比增长2.7%;税前利润7亿元,同比增长4.5%。

公司的产品销售收入为56.3亿元,同比增长11.2%。其中,肿瘤产品销售收入约为19.2亿元,同比增长26.3%;中枢神经系统(CNS)产品销售收入约为13.9亿元,同比增长14.8%。心血管产品销售收入约为16.9亿元,同比增长10.8%。

三大领域均实现双位数稳步增长,某种程度上说明其业务面已调整到位,走出曾经老产品因集采失速、新产品销售上“青黄不接“的阴影。此外,公司资产负债率同比下降7.6个百分点至46.9%,资产负债结构持续优化。

业务面重回增长,财务面的历史包袱逐步减轻,绿叶的“第二增长曲线”,就此开启了吗?

创新兑现“虽迟但到”

过去几年,老牌药企如同八仙过海各显神通,都在用自己的方式谋求创新转型,强如恒瑞、石药,选择全方位布局,而像众生、科伦,则重点押注某一赛道。

绿叶制药也有自己的创新转型路径:以“1类新药+创新制剂+成熟药业务“的组合,形成 “成本梯度化”的产品布局,使得其在市场竞争中进可攻退可守。

这样一套创新策略,特点是稳,但弊端也很明显,就是离“革命性”创新仍有距离。市场景气度高的时候,那些分子新、进度快的玩家更受青睐。绿叶在前几年重视故事和热点的创新药浪潮中,无法取得理想估值,很大程度上是被其不够“性感”的产品策略拖了后腿,同时也和创新制剂高壁垒、开发周期长等特点导致的创新兑现滞后有关。

不过,在过去的2023年,绿叶制药的创新兑现总算是纷至沓来:

创新制剂方面,Rykindo(利培酮微球)成功在美国获批,成为首个我国自主研发并在美国获批的CNS新药;百拓维(戈舍瑞林微球)在中国获批用于治疗前列腺癌和乳腺癌,是当前唯一获批上市的戈舍瑞林长效微球制剂,绿叶就该产品与百济神州达成商业化合作,并成功进入国家医保目录。百拓维之前,阿斯利康的诺雷得(戈舍瑞林植入剂)作为市面上唯一一款戈舍瑞林产品独霸市场二十余年,其2023年国内销售收入超36亿元。

1类新药方面,若欣林(盐酸托鲁地文拉法辛缓释片)销售增长势如破竹,作为我国首个自主创新的抗抑郁1类创新药,打破该领域多年无新药可用的局面。2023年是该产品首个销售完整年,有消息称其商业化超乎很多进口药在华上市首年的表现;LY01017(芦比替定)在中国香港、澳门率先获批,今年大概率也会在中国内地获批。作为近27年来唯一获得美国FDA批准用于治疗复发小细胞肺癌的新化学实体,该产品市场需求巨大,其在美国2023年销售约达2.9亿美元,绿叶拥有其中国权益。

依托于博安生物的生物药板块,成果也令人欣慰。从2022年底开始,博安用一年时间实现上市、摘B、2023H2盈利,从“烧钱”到“赚钱”,博安正朝着全年盈利的目标冲刺。

CNS产品有望弯道超车

一直以来,肿瘤领域是兵家必争之地。但在过去几年,CNS领域明显热度上升,这一点从去年BMS、辉瑞等MNC动辄100亿美元以上金额的收购就能看出。放眼国内,CNS赛道的头部玩家有哪些?无论是从管线创新成色还是国际化布局,绿叶制药都是不得不提的那个。

仅在去年,绿叶推动3款CNS新药分别在美国、欧洲和中国获批,尤其是2023年开年, Rykindo成功闯关FDA,让绿叶成了国内率先参与全球CNS市场竞争的药企。

此外,公司在精神分裂症、帕金森症等领域,也有若干产品在国内外处于上市审评阶段。值得关注是今年2月,绿叶制药宣布其帕利哌酮微晶的新药上市申请在美国NDA审评进程中的专利挑战获得成功,有望今年在中美获批。

CNS各大赛道火力全开,海内外双线并举,绿叶的CNS管线相当光鲜。不过,市场能在多大程度上对此买单,尚需验证。

好消息是,这两年CNS领域已催生不少新的“十亿美元分子”。比如灵北的抗抑郁药伏硫西汀,在2021年全球销量超过10亿美元。此外,杨森“老药新用”在经典药物帕利哌酮的基础上推出纳米微晶版本,剑指40亿美元的帕利哌酮长效制剂市场。绿叶所布局的若欣林和帕利哌酮微晶,相关市场需求的爆发力均可以从中得到验证。

接下来绿叶要进一步证明的,就是自身的商业化实力。国际方面,随着帕利哌酮微晶在美获批上市,公司如何利用积累多年的全球供应链和全球市场经验,把国产药卖到美国去?又将如何在客场上,与MNC同台竞技?在国内,若欣林作为首个扛起“国产创新大旗”的抗抑郁药,首个销售完整年已传捷报,未来能否持续增长突破海外原研与国产仿制的“包围圈”,这些是值得期待的。

绿叶能否续写曾经的辉煌

曾经,绿叶的力扑素一度霸榜肿瘤药销售,但随着新治疗手段涌现带来的竞争白热化,叠加被集采产品瓜分市场份额,这一核心产品走下增长神坛,也让绿叶走上了一条艰难的转型之路。

幸运的是,集采医保等支付端政策对其成熟业务构成的压力,如今已经消化完毕。力扑素、思瑞康,连同独家产品血脂康,作为10亿量级的大品种,均在报告期内均实现了销售增长。这些经历过外部冲击但又重新增长站稳脚跟的产品,证明了绿叶制药成熟业务的稳固性,为其在下一个上升周期的提前布局提供了坚实的基础。

另一方面,创新业务放量明显,此外还有更多成果即将落地,接力商业化增长。据公司透露,2024年有望获批5款新产品,除了LY03010在中美获批,另有肿瘤领域的LY01017芦比替定、安加维®生物类似药BA1102在中国获批;CNS领域的全球首个治疗帕金森病的长效缓释微球制剂LY03003、首个国内企业开发的高技术门槛的羟考酮纳洛酮缓释片LY021702在中国获批。

过去几年,随着资本市场的冷热更迭,许多创业型Biotech如雨后春笋般破土而出,又像昙花一现般悄然离场。除了少数头部Biotech幸运地抓住时间窗口快速迈向Biopharma,能熬过景气度下移和政策面周期性压制的,基本都是像绿叶这样在稳固的成熟业务基础上,进行创新转型的传统药企。

如今潮水退去,行业对创新药一度出现“审美疲劳”,市场和投资者的关注点逐渐回归到商业本身——最终谁能取得积极的商业化成果,才是王道。绿叶制药在过去几年证明了其成熟业务的韧性与稳固性和创新业务的爆发力和成长性,其在成熟且完备的研发-临床-商业化体系之上,依靠更多创新业务的不断兑现,正迈向更高的发展阶段。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户