重点:

较高利率是否对经济产生重大负面影响还很难说。

关于货币政策何时放宽以及美联储维持利率不变将对金融市场和经济表现产生何种影响,目前尚存疑问。

在像目前这样的经济强劲增长时期,美联储很少削减利率,除了上世纪80年代初,当时中央银行制止了失控的通货膨胀。

这使得市场预期美联储的政策更倾向于略微削减利率,但不会回到金融危机后几年一直存在的接近零利率。

尽管经济保持稳健增长,股市尽管出现了一些波动,但很难说较高利率对经济产生了重大负面影响。

因此,如果政策制定者决定将利率维持在目前水平甚至更长时间,并且在2024年整年不进行削减,会怎样呢?尽管当前条件如此,但这个问题让华尔街和普通投资者都感到不安。

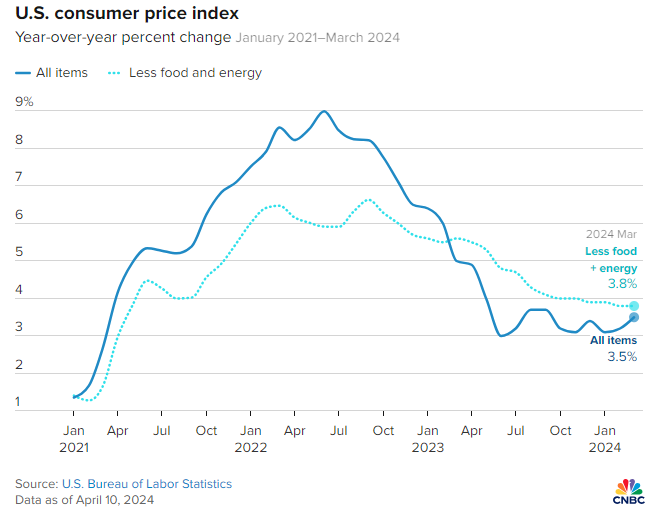

较高利率的长期立场并不是投资者在2024年初预期的,但随着通货膨胀被证明比预期更为顽固,围绕3%左右,与美联储的2%目标相比。

美联储主席杰罗姆·鲍威尔和其他决策者最近的声明已经巩固了这样一种观念,即在接下来的几个月内不会进行利率削减。事实上,甚至有关于如果通货膨胀不进一步缓解,可能会有一两次额外加息的讨论。

这就留下了一个大问题,那就是货币政策何时放宽,以及美联储维持利率不变将对金融市场和更广泛的经济产生何种影响。

但是,尽管标普500指数最近出现了5.5%的抛售,但在较高利率的背景下,金融市场大体上仍然稳定。尽管美联储维持不变,但广泛市场、大型指数仍较年初上涨了6.3%,比2023年10月底的低点高出23%。

较高利率可能是个好迹象

历史上对鹰派美联储的后果有不同的看法,无论是对市场还是对经济。较高利率通常是一件好事,只要与增长相联系。最后一次不成立的情况是当时的美联储主席保尔·沃尔克(Paul Volcker)通过积极加息来扼杀通货膨胀,最终有意将经济推入了衰退。

对于美联储在像目前这样的强劲增长时期削减利率,几乎没有先例,预计2024年第一季度GDP年化增速将加快至2.4%,这将是连续第七个季度增长超过2%。预计将在周四报告初步的第一季度GDP数据。

在过去的几十年中,较高利率与经济衰退并不相关。

相反,美联储主席经常因为利率维持太低太久而受到责备,导致本世纪两次衰退的点com泡沫和次贷市场崩溃。在另一次衰退中,当Covid引发的经济下滑时,美联储的基准利率仅为1%。事实上,有人认为太多关于美联储政策及其对274万亿美元美国经济的更广泛影响的论述。

摩根大通资产管理首席全球策略师大卫·凯利(David Kelly)表示:“我不认为积极的货币政策真的像美联储认为的那样极大地推动了经济。”

凯利指出,在金融危机和Covid大流行之间的11年里,美联储试图通过货币政策将通货膨胀提高到2%,但大多数情况下都失败了。在过去一年中,通货膨胀率的回落与货币政策的收紧相一致,但凯利对美联储是否有很大影响表示怀疑。

其他经济学家也提出了类似的观点,即货币政策影响的主要问题——需求——保持强劲,而主要受到利率之外的供给问题的影响,已成为减缓通货膨胀的主要驱动因素。

凯利说,利率确实很重要的领域是金融市场,而金融市场反过来又会影响经济状况。

他说:“利率过高或过低会扭曲金融市场。这最终会损害经济的长期生产能力,并可能导致泡沫,从而使经济不稳定。”

“并不是说我认为他们设置了错误的利率水平,”他补充说。“我确实认为利率对金融市场而言过高了,他们应该努力使其恢复到正常水平——不是低水平,而是正常水平——并将其保持在那里。”

更长时间的较高利率可能是未来的路径

作为一种政策,凯利表示,这将导致今年和明年各进行三次四分之一百分点的利率削减,将联邦基金利率降至3.75%-4%的范围。这与上个月美联储联邦公开市场委员会成员在其“点图”预测中预计2025年底的3.9%利率大致相符。

期货市场定价表明,到2025年12月,联邦基金利率将达到4.32%,表明利率上升的轨迹。

尽管凯利主张“逐渐实现政策的正常化”,但他确实认为经济和市场可以承受永久较高水平的利率。

事实上,他预计,美联储目前对“中性”利率的预测为2.6%,是不现实的,这个想法在华尔街得到了支持。例如,高盛最近表示,中性利率——既不刺激也不限制——可能高达3.5%。克利夫兰联邦储备银行行长洛雷塔·梅斯特最近也表示,长期中性利率可能更高。

这使得人们对美联储政策的预期倾向于略微削减利率,但不会回到金融危机后几年一直存在的接近零利率。

事实上,长期来看,自1954年以来的联邦基金利率平均为4.6%,甚至在2008年危机之后长达七年的接近零利率时期内也是如此,直到2015年。

政府支出问题

然而,几十年来,公共财政状况发生了巨大变化。

自2020年3月Covid爆发以来,美国国债已激增近50%,达到34.6万亿美元。到2024财年,联邦政府的预算赤字有望达到2万亿美元,由于较高利率,净利息支付有望超过8000亿美元。

2023年的赤字占GDP的比例为6.2%;相比之下,欧盟只允许其成员国的赤字占GDP的比例为3%。

财政慷慨已经刺激了经济,使得美联储的较高利率不那么明显,如果基准利率继续保持高位,情况可能会在未来几天发生变化,SMBC日航证券美国高级经济学家特洛伊·卢特卡(Troy Ludtka)表示。

“我们没有注意到货币政策收紧的一个原因是,美国政府正在进行其一代人以来最不负责任的财政政策,”卢特卡说。“我们正在将巨额赤字投入到一个充分就业的经济体中,这确实维持了一切。”

然而,即使销售额保持稳健,较高利率已经开始对消费者产生影响。

根据美联储的数据,截至2023年底,信用卡逾期率上升到3.1%,是12年来的最高水平。卢特卡表示,更高的利率可能导致消费者“收缩”,最终可能出现“悬崖效应”,届时美联储最终将不得不放弃并降低利率。

他说:“所以,我不认为他们应该立即削减。但是在某个时候,这将不得不发生,因为这些利率简直是在压垮特别是低收入美国人,这是人口的大部分。”

#宝星环球