【GOLD】DELTA病毒风波再起 高盛下调美国经济成长率

摘要

高盛从10个面向指出美国经济成长率放缓的理由,其主要原因来是来自Delta导致感染人数反反复复,而原本在职工作者近35%的百姓不愿回到办公室。对雇主来说,现在的工作形态可能要慢慢的接受在家工作与回办公室上班的混合形态。当然这只是其中一个高盛考量的原因,其他还有储蓄率、国债表现、油价、通胀带动原物料上涨压力与公司企业信贷问题等…

不过上述问题我们认为都并非支撑黄金持续上涨的催化剂,因为市场交易者已对病毒感染、高油价、通货膨胀钝化。今晚将公布7月ISM采购经理人指数,可为我们带来后势回补库存的前瞻指引。

(资料来源:Survey of Working Arrangementsand Attitudes,Goldman Sachs GIR)

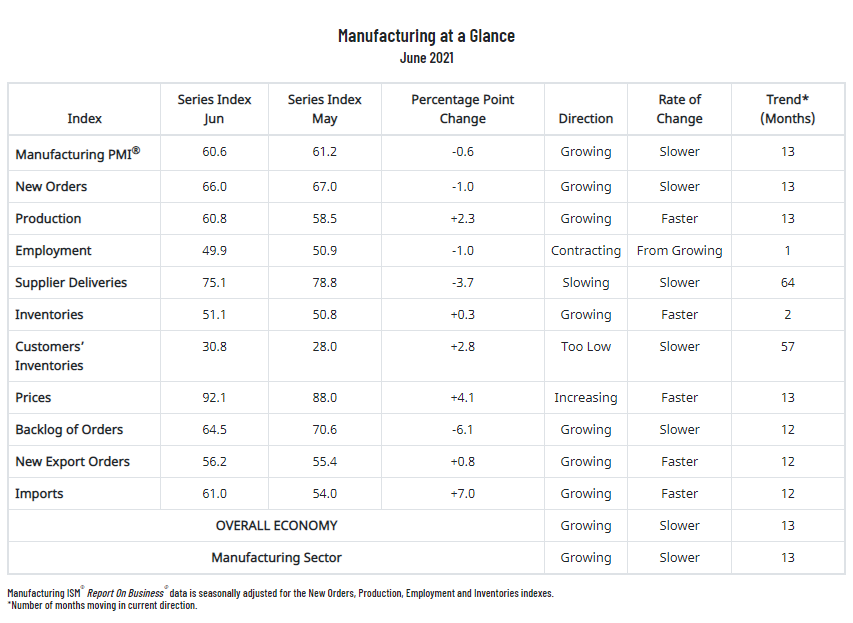

美国7月ISM制造业采购经理人指数必须关注什么?

下图为六月的ISM制造业采购经理人细项,其中的项目哪个是投资人必须知道的重中之重?我们从宏观的角度来看待美国经济表现,现阶段因美国各州逐渐解除封城与感染人数上升风险并存,因此在市场上的消息面会越来越杂乱。倘若投资人能够以数据为主来做后续行情的分析,短线我们就不会被新闻面的噪音所干扰。

笔者认为最重要的几个细项分别为:新订单、供应商交期、雇佣与客户端库存。虽然每一个细项我们都需要综合分析,但从上述几个重要细项的角度能辅助我们判断商品的回补库存循环周期是否已经进入尾声,并且能确立服务业循环的交替是否已经开始启动。

新订单

还记得从年初开始市场就担心半导体方面有overbooking的问题存在,接连的也看到chromebook遭到砍单问题,在商品型的销售我们认为主要的笔记型电脑、平板电脑、电视等买气已经开始趋缓,或将影响到制造端的新订单动能,不过因Q3的车用晶片紧张缺口开始缩窄,以及服饰业的秋冬款将在七月见到高峰期,甚至百姓必需品的需求回补,我们认为新订单将持平或小跌。

供应商交期

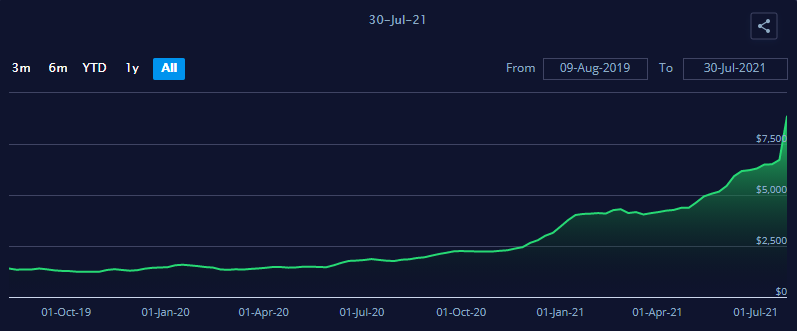

下图为全球集装箱指数,虽然该报价仍不断地向上攀升,但我们仍需关注供应商交货细项。一方面我们可以确认疫情趋缓使码头工人复工以外,另外也能确立因为塞港问题导致的原物料涨价效是否逐渐开始递减。当然该细项仍处于高位一段时间的概率较高,但只要能够确立趋势性的收在窄,我们不认为美国经济成长动能会如高盛说的:必须下修!

雇佣

工作技能性较低的工作所需的劳动力人口未来会因为工业自动化加速而趋缓,也许现在观察制造业雇佣数据没有像前一年来得这么重要,不过我们仍可藉由雇佣来确立后续的必需品、奢持品买气是否比预估的来得强劲。

客户端库存

客户端库存一直是重中之重的观察系项,库存若能维持紧张态势,也是判断涨价效应是否趋缓的关键因子。我们认为客户库存端不会一步到位重返荣枯线以上,它较容易呈现一个缓步的向上缓升趋势。倘若百姓消费习惯由商品转换成服务型消费,仍会带动商品型产品的消费买气。倘若该数据呈现陡升,也许就成为了商品型消费动能急冻现象,这样我们就要考虑到百姓可支配所得进行转移、或是因为其他因素而影响,不过我们认为要呈现陡升的概率着实较小。

结论:

今晚制造业采购经理人数据对于黄金的价格波动将会显著增大,一方面能让我们确立因为供需缺口是否缩小而减缓原物料的通胀影响,另一方面能让我们确立景气动能是否还有成长空间。

黄金技术面分析

日线级别黄金反弹至费波纳奇50%后反转下跌。于操作思路我们认为反弹都是空点,似乎没有任何理由支持黄金短、中、长期做多的因素。

支撑:1816-1819

压力:1793-1795/1786-1787

【以上内容仅供参考,不代表宝汇投资立场,坚定自己的思路,做好相应风险控制】