上周五,美元指数跌至逾两个月低点,主要是因美国4月就业数据远低于预期,打压了经济强劲复苏将刺激升息并推动美元升值的希望。数据显示,4月份美国新增非农就业人口为6万,失业率反弹至6.1%,这和市场预期相去甚远,这也意味着美国利率将在相当长一段时间内维持在超低水准,令美元承压。因此,短线预计美元指数仍然承压,但下行空间或许已相对有限。

汇市焦点

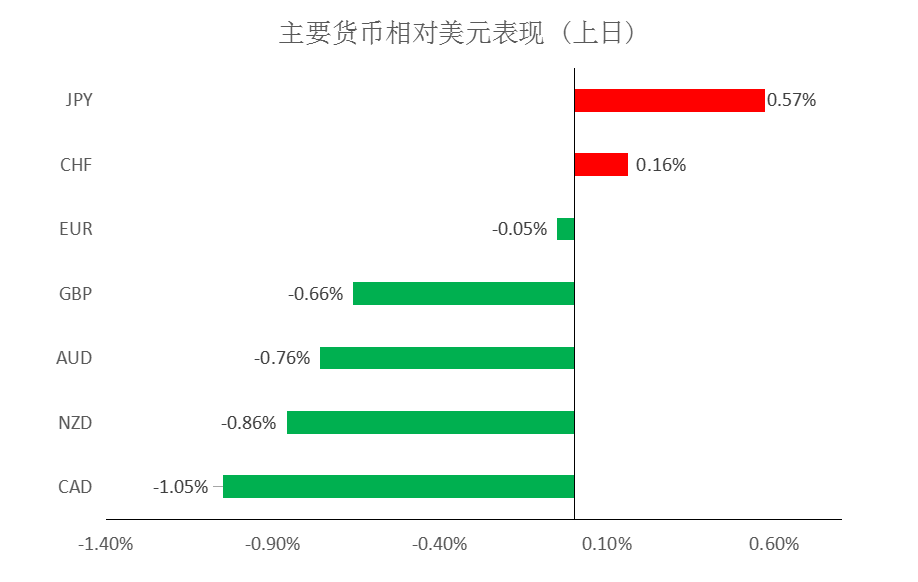

美元方面,上周五,美元指数跌至逾两个月低点,主要是因美国4月就业数据远低于预期,打压了经济强劲复苏将刺激升息并推动美元升值的希望。数据显示,4月份美国新增非农就业人口为26.6万,失业率反弹至6.1%,这和市场预期相去甚远,这也意味着美国利率将在相当长一段时间内维持在超低水准,令美元承压。因此,短线预计美元指数仍然承压,但下行空间或许已相对有限。

日元方面,上周五,美元兑日元下跌0.46%,一方面是因美国国债收益率走软美元下跌的拖累;另一方面,市场担忧日本延长疫情紧急状态将挫伤经济。整体来看,短线预计美元兑日元仍然承压。

欧系货币方面,上周五,欧元兑美元上涨0.83%,主要是因美元的大幅回落,以及欧洲新冠疫苗接种速度达到关键水平,经济增长加速,提振了欧元。另外,欧洲央行管委Martins Kazaks表示,如果经济不恶化,6月有可能做出减慢购债的决定。因此,短线预计欧元仍有一定上升空间。

英国方面,上周五,英镑兑美元上涨0.69%,主要是因美元的大幅回落,以及英国疫苗接种进度跑赢其他国家,提振了英镑。因此,短线预计英镑仍有一定上升空间。

商品货币方面,上周五,商品货币大幅回升。一方面是因美元的回落;另一方面,在全球经济增长持积极乐观态度的背景下,大宗商品价格强劲反弹,也支撑了澳元领衔的商品货币。因此,短线预计澳元、纽元仍有一定回升空间。

商品市场

继续阅读