棉花周报:USDA调低美棉出口数据致外棉价格承压

本周美棉主力12月合约震荡下行,截至6月14日夜盘在72美分/磅附近徘徊。郑棉主力2409合约在USDA最新数据出炉后大幅下行,周四一度触及14720元/吨低位,接近去年11月的最低位置。随着外盘价格再度走低,内外盘价格顺挂幅度逐渐扩大至2000元/吨附近。当前市场最主要的交易焦点依旧是全球供应增加的预期同国内下游需求承接力不足之间的矛盾。

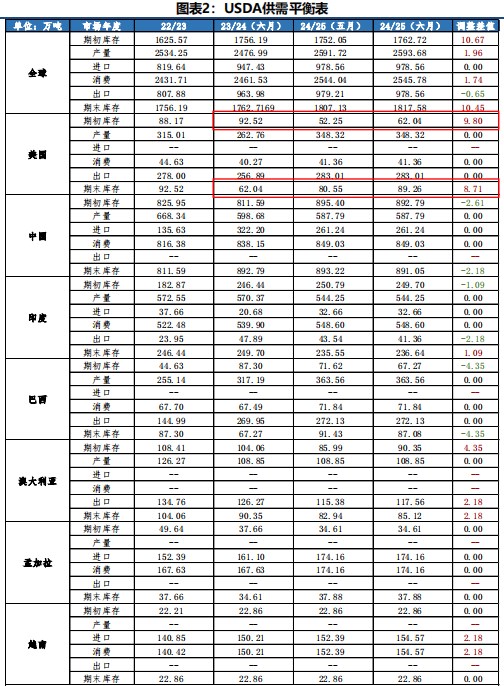

本周USDA及BCO分别发布了全球及我国的供需预测,这也是本周市场的关注焦点。前期我们曾做过分析,因美国今年出口有一半为我国承接,而我国进口美棉是收储需求支撑的,但收储需求得到满足后,继续大幅收储或者说继续大幅进口美棉的可能性并不高,因此后续USDA有调低出口数据的可能。这不,本次报告就兑现了,本次调降了2023/24年度的美国出口数据10.89万吨,就导致新棉花年度期初库存有对应的增加。后续由于美棉种植顺利,有增产的可能性,不排除后续月份进一步调低出口、调高累库数据,这无疑让美棉价格继续承压。

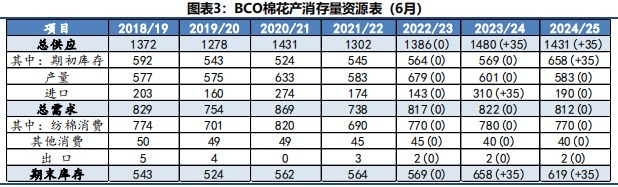

BCO数据方面,主要对我国本年度进口数据做了35万吨的调增,其他数据未调整,对应本年度期末库存增加35万吨,这也是对今年大幅进口外棉入储做的合理调整,但要知道入储棉花并不会直接在现货市场流通,因此本次调整相对中性。因截至目前新疆天气比较适宜,新年度有增产预期,后续BCO或调高新年度产量。总体来看,全球新年度供应偏宽松预期不变,在宏观数据出现结构性变化前,继续偏空对待。

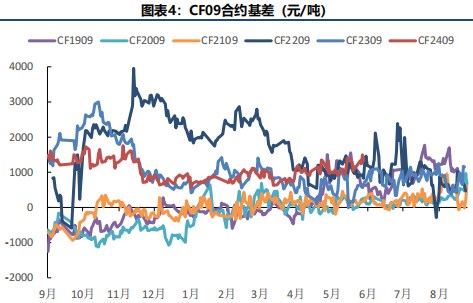

期现基差方面,随着期货价格下行,现货相对坚挺,基差有所走强,目前在1200元/吨附近,现货端有挺价意愿,但下游承接力有限,实际成交有商谈空间。

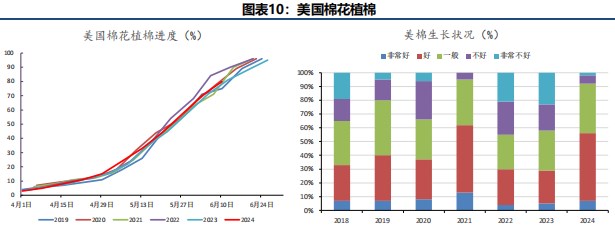

随着时间进入6月,北半球新年度棉花种植逐渐进入后半段,对于种植期天气的交易空间越来越小,而对于棉花生长期尤其以降水、光照等天气变化的关注则越发密切。具体来,我国新年度棉花种植已基本结束,截至6月14日来看棉花主要种植区新疆暂未发生严重干旱天气,并且棉花本身相对耐寒,只要安全度过苗期,后期只要不出现大范围极端气象灾害,对其生长影响都不大。

具体来看新疆今年夏季气候预测,预计全疆平均气温较常年略偏高或偏高。其中博州、伊犁、阿克苏西部、南疆西部山区偏高0.3~0.9℃,全疆其余地区偏高1.1~1.9℃。降水量较常年略偏少或偏少,仅南北疆偏西地区偏多。博州、伊犁和巴州北部山区偏多2~5成;阿克苏西部、克州、喀什南部山区偏多5成以上;和田、巴州南部、吐鲁番和哈密降水偏少5成以上;全疆其余地区偏少1~5成。近日新疆天气普遍升高,部分地区持续高于35度,目前来看并未对棉花生长产生实际影响,但后续影响需持续关注。

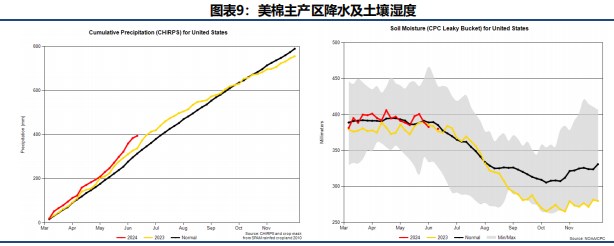

美国方面,就USDA本周五发布的美国旱情监测地图显示,截至6月11日约8%的美国棉花产区受到干旱影响,与上周比高2个百分点,该数据处于历史低位,对美棉生长较为有利。

美国棉花主产区今年降水普遍高于去年同期,土壤湿度有所增加,部分地区因土壤湿度过大影响种植收尾工作,但总体仍较有利棉花种植生长,实际植棉面积或比意向面积更大,后期USDA有继续调高美棉产量的可能。虽然本年度7-8月份有可能受到高温侵袭,或对棉花生长有一定影响,按以往经验或提高美棉弃耕率,但至少到目前时间点来看,并未出现大的天气扰动。随着时间进入6月,发生高温天气的可能性也日渐提高,应持续予以关注。

截至6月10日,美棉15个棉花主要种植州棉花种植率为80%,近五年同期平均水平在80%,较近五年同期平均水平基本持平,整体棉花种植比较顺利,进入种植收尾期。虽然最近一周的数据显示美棉生长状况有所转差,但整体情况也好于去年同期。

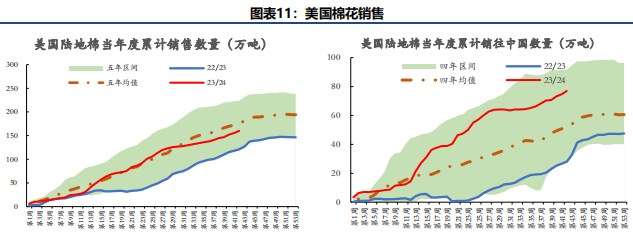

USDA周四公布的出口销售报告显示,6月6日止当周,美国当前市场年度棉花出口销售净增17.71万包,较之前一周增加28%,较前四周均值减少2%。下一市场年度棉花出口销售净增17.74万包。出口装船为18.66万包,较之前一周增加19%,较此前四周均值减少3%,其中,向中国大陆出口装船7.34万包。当年度美棉销售累计量中,中国采购占比较高接近50%,短期对美棉价格形成支撑。但若中国减少购买,美棉的超预期供应又由谁来接盘?这也同样引起了市场的担忧。我国本年度的进口需求一方面是内外棉价差刺激所致,但更大的原因或许是储备棉收储需求支撑,而这一需求在未来是否可持续是存疑的。因此,再结合美棉种植顺利带来的增产预期以及以巴西为主的南半球产棉国逐渐收获棉花上市销售,供应充足背景下的美棉下跌就不难理解了。

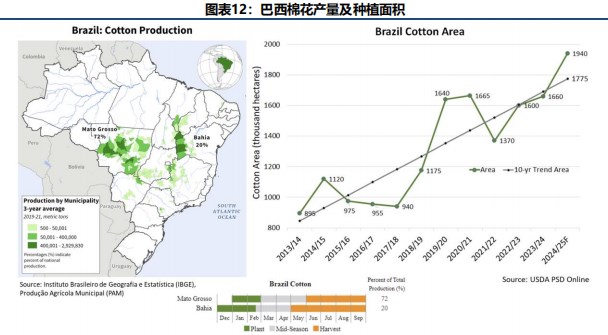

除了北半球,对于巴西的增产以及其增产的潜力市场在给予越来越高的重视。具体来看最新数据,据USDA预测,巴西2024/25年度产量将达到创纪录的363万吨,较上一年度提高15%,较近五年平均水平提高31%。

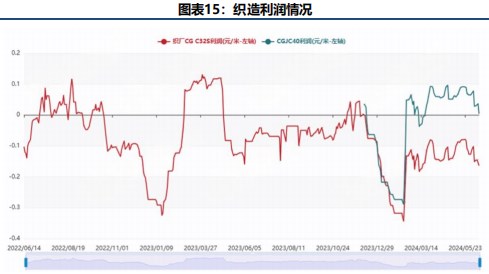

目光转向国内下游市场,棉花的直接下游纺纱厂面临的最大问题依旧是持续亏损,花纱价差可以体现直接下游的利润情况。这里我们选取市场上比较常规的棉花、棉纱指标作为参照。

由图可见当前花纱价差处于从2018年至今数据的最下沿,纯棉纱厂利润极限压缩。新疆纱厂成本低尚可以有些许盈利,内地纺厂每吨亏损1000元以上,甚至已经持续1年的时间。

目前来看,花纱价差难以回到曾经的高水平状态,新增的棉纱产能成本较低、新疆持续的补贴政策以及较低价的进口纱都在逐步重塑着我国棉纺市场结构,落后产能出清,低成本新增产能占领市场并向新疆等西部地区转移是大势所趋,而距离新疆较远又离港口较近的东部沿海地区则扛起产业升级的重任,向中高端棉纱、混纺纱、差异化品种升级,或以生产以进口棉为主的溯源外贸订单为主,未来偏低的花纱价差或许将成为常态甚至有进一步压缩的可能性,这无疑对上游棉花价格形成较大压力。

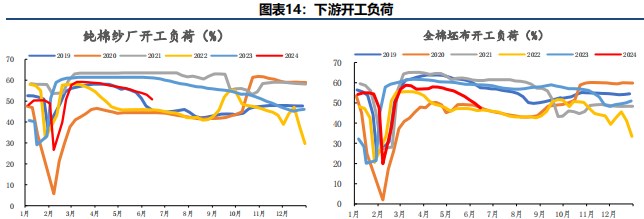

从开机率的角度看,目前随着市场进入传统淡季,开机率季节性下滑,今年整体市场氛围偏谨慎。

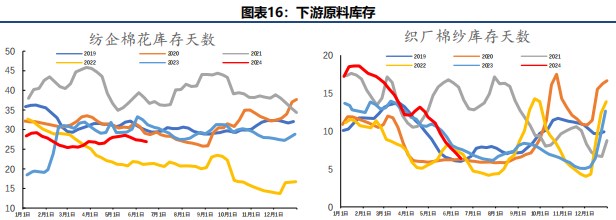

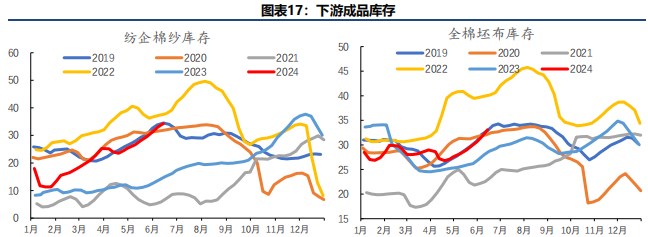

织厂方面较纺厂要相对好一些,但同样面临低利润的情况,尤其是以32S支纯棉坯布为代表的“大路货”亏损较多,而高端产品利润尚可,这也与我们上面谈到的产能出清、升级的大逻辑相吻合。因此,下游在利润水平较低且对后市较为悲观的情况下,囤原料库存意愿较弱,原料库存控制尚可,但成品库存有再度累库的趋势。

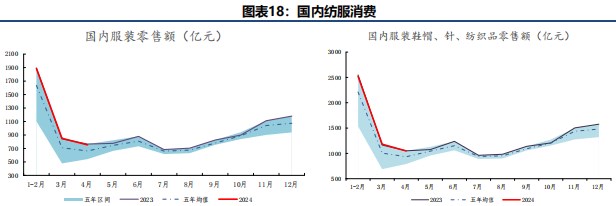

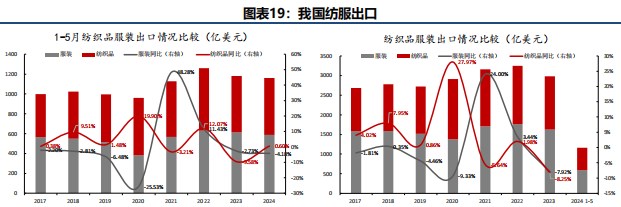

终端消费方面,据国家统计局6月7日数据显示,今年前5个月,全国纺织品服装出口1158.4亿美元,同比增长1.4%(以人民币计同比增长4.8%),增速较1至4月加快0.8个百分点。其中,纺织品出口571.3亿美元,同比增长2.6%(以人民币计同比增长6.1%);服装出口587.2亿美元,同比微增0.2%(以人民币计同比增长3.5%)。

总体来看出口量较之前的高位仍有较大差距,因此利润向上传导受阻,与上游持续扩张的纺纱织造产能形成明显对比。从最近与产业人员交流来看,实际消费需求更为疲软,对产业情绪影响较大,需求不振也是当前市场讨论及交易时分配权重最大的因子。

另外,海外需求有复苏趋势,以美国为例,美国劳工部最新数据显示,4月美国消费者价格指数(CPI)同比上涨3.4%,环比增长0.3%;核心CPI同比进一步回落至3.6%,跌至2021年4月以来的最低点,通胀压力边际缓解。具体看服装服饰商店,4月零售额258.5亿美元,环比增长1.6%,比去年同期增长2.7%。但作为可替代性比较强的轻工产品,纺织品在可见的未来依然较多受到国际贸易摩擦逐渐频繁以及东南亚低成本替代的影响,短期恢复较高增速水平较困难。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户