保供政策影响下 焦煤价格易涨难跌

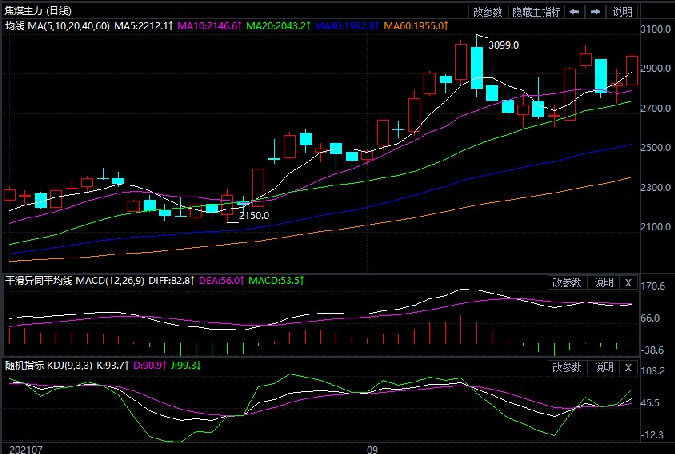

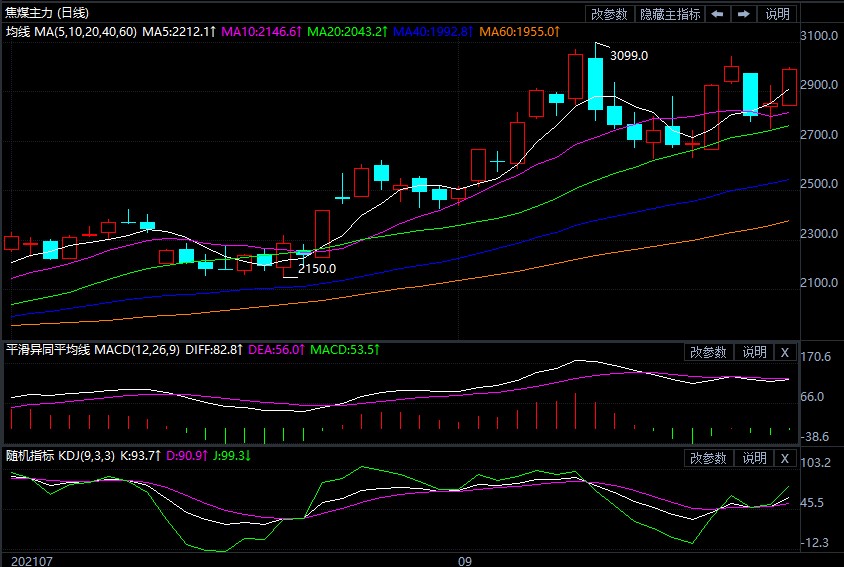

10月8日,焦煤期货主力2201合约早盘小幅高开,开盘之后全天价格震荡运行,最终报收于3157元。

从库存方面看,第三季度焦煤总库存从2994万吨下降至9月初的2619万吨,去库375万吨(12.5%),9月Mysteel统计口径内焦煤总库存累库72万吨(247钢厂+230家焦化厂+港口),其中247家钢厂焦煤库存累17万吨、230家焦化厂焦煤库存增加49万吨、港口库存增加6万吨。

供给端上,数据显示,三季度煤矿平均开工率为96.23%,其中7月份受大庆影响开工较低,8月份之后开始逐步恢复。9月份平均开工为101.74%,去年同期为114.8%,同比下降13.06%,仍远低于去年同期水平。主要原因是国内煤矿严禁超产,煤矿事故频发,检查力度加大。进口煤方面,1-8月份的进口数据显示,2021年截至目前,主要进口国焦煤减量2386万吨,美国8月份进口大幅增加,其中澳大利亚减3161万吨,蒙古减266万吨,美国增498万吨,加拿大增250万吨,俄罗斯增293万吨。蒙古第三季度疫情爆发单日确诊人数最高达5676人,通关不畅,拉煤司机中经常出现确诊病例导致闭关,8月通关环比7月有所恢复。

从需求端看,230家样本焦化厂日均产量从7月份开始一路下滑,8月份环比反弹,但整体运行仍低于5月份焦化厂开工的最低点。进入9月之后,由于双控的影响,焦化厂的开工产量大幅下降,从8月日均60.58万吨降至目前的54.93万吨,焦化厂对焦煤的需求大幅下降。

从保供政策来看,山东主流煤企由于储备煤库存不达标,为了增储保供要求以及增加电煤储备库存,所有市场精煤客户从9月22日开始停止发运,持续时间暂不明确。目前,民营地方煤矿仍在正常发运中,主要影响煤种为气煤、1/3焦等,短期看电煤保供形势严峻,部分跨界焦煤产量再次下降。与此同时,山西也于9月29日出台保供政策,后续内蒙山西预计同样出台保供政策,这对跨界煤种产生了很大影响。

综上所述,为满足冬季用电高峰,各地纷纷关停限电,出台保供政策,导致一些跨界煤种削减,在钢厂严苛限制生产的情况之下,焦煤中部分配焦煤资源向电厂倾斜,原本用于炼焦的焦煤将再次下降,供应端再起波澜,焦煤价格易涨难跌。

温馨提示:节后首日国内商品一片“红火”,三大油脂“沾光”油价。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户