新产能投放 预计PTA利润将下降

10月份PTA产业链上游PX亏损幅度扩大,而利润集中在下游pta跟涤丝POY上。

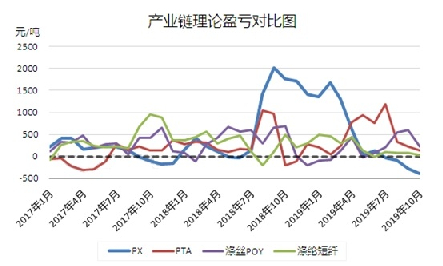

笔者统计,截止10月23日,10月月均理论盈亏为PX-393元/吨、pta+140元/吨、涤纶短纤+22元/吨、涤纶长丝POY+221元/吨。10月PX理论生产亏损环比扩大105元/吨,而pta、涤纶短纤、涤纶长丝POY的利润环比分别下降90元/吨、57元/吨、386元/吨左右。

PX理论亏损幅度处于近65个月内最大值,而且呈现进一步扩大的趋势。浙江石化400万吨/年PX装置尚无具体投产日期,恒逸文莱150万吨/年PX装置计划10月底试车,新产能投产预期打压市场心态。国内福海创80万吨/年PX装置检修,青岛丽东100万吨/年PX装置降负荷至70%左右且计划11月检修1个月。市场无视PX工厂减产或检修的利好,即便局部时间内PX供货减少,市场也未能形成炒涨行情。后期PX新产能投放,PX将维持生产亏损的状态,PX老装置减产及下游pta新产能投放,将一定程度上缓冲PX新产能投放的利空。

pta一如PX也面临新产能投放的利空,新凤鸣及恒力石化均未明确公告pta新产能投产时间,预估11月份投产的可能性较大。虽然10月诸多pta工厂减产或检修后pta短暂去库存,但pta新产能投产后市供大于求的预期存在,导致pta市价持续承压,未来两年pta大概率震荡在4000-5000元/吨之间,数年前供大于求、生产亏损的历史将重现。

10月份需求旺季成色不足,聚酯工厂降价促销但产销不旺,聚酯库存整体上升,虽然仍在可控范围之内,但后期库存持续上升导致市场心态谨慎。笔者统计2019年10月聚酯利润是近3年同期内最低,尤其是涤纶短纤面临亏损。随着冬装上市及双十一、圣诞节订单接近尾声,终端纺织市场将逐渐进入淡季,盛泽地区坯布库存从40天降至38天左右,依旧处于高位。笔者认为聚酯市场降价促销的大势延续,聚酯利润或被进一步挤压。

PX及pta新产能投放之下,笔者预计PX亏损幅度可能继续扩大、pta利润将下降,而聚酯维持稀薄的利润。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户