西部利得基金权益投资团队:拥抱科技潮流 聚焦新兴产业投资

过去五年,制造、消费等核心资产投资顺势而起,看业绩、算估值成为了选股的重中之重。未来三年,随着人工智能迅速崛起,新一轮科技浪潮席卷而来,0到1阶段的科技公司如雨后春笋,市销率、商业模式、技术创新甚至是想象空间,都将成为重要的风向指标。

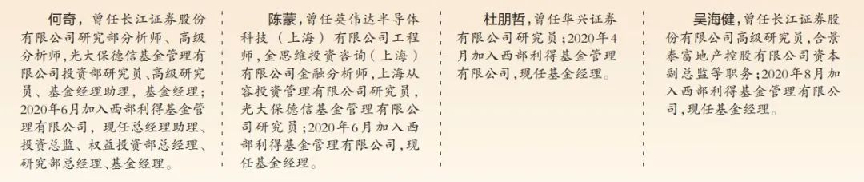

顺应时代变化,加速认知迭代,西部利得基金权益投资团队积极拥抱科技潮流。来自权益投资团队的基金经理何奇、陈蒙、杜朋哲、吴海健近期在接受中国证券报记者专访时表示,团队将以高端制造、科技两大新兴产业方向为主线,打造人工智能时代下的投资新业态。

打造新兴产业投资专业团队

中国证券报:公司搭建了怎样的权益投资团队?形成了怎样的组织体系?

何奇:西部利得基金推崇IT文化,所以权益团队整体比较年轻。三年来,团队初步形成了较为多元的人才梯队,以公募基本面投研体系为基石,汇聚了来自券商自营、保险等多元化投资风格。目前,团队共有10位主动权益基金经理,过去三年公司一年期、三年期的权益基金业绩均有所进步,权益产品规模也获得了几倍的增长。

在组织体系上,我们把基金经理和研究员打通,分到了消费、周期、科技、制造、海外5个小组里,基金经理和研究员共同参与研究的过程,实现投研一体化的深度融合。

并且,我们把所有的股票分成了4种投资机会,即红利、价值、景气、主题,研究员按照这四个方向研究,基金经理也会从这四个方向和研究员进行交流。这样长期下来,团队在资产配置逻辑和行业分析体系方面能够保持一致。

中国证券报:权益投资团队内部如何实现有效分工与合作赋能?

何奇:团队在选人的时候,我们会有意识地选择跟我们的投资理念、重点发展方向相匹配的人才,并且要让对方能够融入到这个体系里面。我们的体系比较开放和多元,也在持续动态调整,追求百花齐放,希望团队成员在发挥个性的同时,能够形成投研合力。

陈蒙:从研究背景来讲,我偏科技成长多些,对团队主要做科技成长方向的输出和补强。我们团队的自由度比较大,基金经理的策略风格、管理组合方式都有着显著差异。在管理产品上,我对自己的定位是用工具性产品去做锐度,主动管理型产品就要把下限管理好,提供相对较高的胜率。

杜朋哲:除了组合投资管理之外,我还在帮助团队搭建投研互动平台。2022年,我从研究员升为基金经理,所以对基金经理和研究员双方的需求都相对比较熟悉,通过在研究员和基金经理之间“牵线搭桥”,希望能够帮助团队提高投研转换效率。目前,团队整体的工作氛围还是挺好的,研究员和基金经理之间的交流也比较通畅。

吴海健:首先,我的研究背景偏中游制造和周期,在团队中主要是和研究员一起挖掘相关的投资机会,形成有效的投资建议和操作,提高投研转换效率。其次,在投资方面,团队每个人都有自己的投资理念、策略风格及擅长的领域,我对自己的定位是紧跟智能制造产业变化,把握投资机会,做到锐而有度。

中国证券报:在权益投资团队的共同努力下,目前搭建起了怎样的产品体系和投研体系?

何奇:我们的产品体系可以概括为“一体两翼”策略,即新制造和新科技为“两翼”,新均衡为“主体”,致力于打造新兴产业投资专家的角色。

投资体系上,团队主要遵循宏观高度、产业深度、量化宽度、个股精度四个维度,基于对市场择时、仓位和风格判断,做横向行业对比与纵向周期判断,通过量化选股与主观研判相结合形成备选池,并且经过深度研究形成配置池,最终进入实盘组合。

量化对我们团队的投研赋能其实是比较大的,而且公司自上而下都比较重视AI量化工具,尤其是这波人工智能产业趋势起来以后,大家可能更加重视AI量化工具在择时、选股方面的能力,然后把这个内嵌到我们自己的投研体系里面。

中国证券报:新兴产业投资方面,未来主要有哪些布局方向?

何奇:所谓新兴产业,总体有两大方向:一个是高端制造,涵盖新能源、机器人、高端机床、高端仪器设备等领域;另一个是科技,包括芯片、人工智能、元宇宙、信创等领域。此外,医药、新兴消费、战略资源等也是团队未来布局的方向。

陈蒙:整体来看,经济新旧动能转换、结构转型的趋势明确,权益是长久期资产,无论是公司层面还是我们权益投资团队,都希望能够配置具备长期生命力的方向。

杜朋哲:我个人偏消费方向,所以从定位上来看,我可能短期会把精力放在医药上。作为重要的新兴产业分支,医药是公司未来布局的重点,我也会在医药领域加大研究力度和深度。

吴海健:目前,我在高端制造、科技成长这块花费的精力会多点。科技领域的变化特别快,供给端的技术突破或者需求端的应用爆发,可能会带来非常大的产业变化和投资机会,所以需要对科技类公司进行紧密跟踪。

把握科技成长市场主线

中国证券报:展望2024年,有哪些看好的方向和机会?

何奇:长期维度,我们比较看好偏成长性的方向。

短期维度,未来一两年科技成长可能都是市场主线,一是人工智能,这是目前全球最强的产业趋势,可能也是未来十年最大的科技浪潮;二是数据要素,目前国内在大力推动,包括数据局成立,后续可能会有政策文件继续推动产业发展;三是自主可控,在大国博弈的背景下,涉及“卡脖子”环节的相关产业持续会有机会。

我们对前面几轮的科技产业浪潮做过复盘,科技股投资可以分为三个阶段,分别是主题投资、商业模式落地、“科技+”赋能传统。2022年到2023年上半年,国内应该都是主题投资阶段;2023年下半年以后应该是进入了第二个阶段,应用开始落地,其实就是看谁落地速度快,谁的商业模式率先跑通,谁的技术和盈利模式转变得快,相应的股价可能会表现较强。

陈蒙:目前,市场预期差最大的方向是顺周期,一致性较强的方向是科技,所以我们会做两手准备。顺周期行业可能主要是沿着销售和开工方向,其次是家电板块;科技行业中,我会重点关注应用端。

杜朋哲:在当前的宏观背景下,对于2024年的消费市场,我重点看好三个方向。

一是医药。2024年医药市场将迎来恢复,另外随着国产药械创新速度加快,部分创新药械公司在海外市场也将迎来放量,当前医药板块估值处在历史较低分位数,存在较好的投资机会。

二是消费品出海。2024年,随着美联储降息周期来临,美国地产景气度有望触底回暖,叠加中国消费品产品力和渠道力提升,有较大的出海机会,值得重点关注。

三是消费高股息资产。经历了两年多的调整,部分消费板块曾经的核心资产估值消化得比较充分,行业产能过剩的情况也逐步缓解,企业经营发展模式也从过去的注重成长转向注重盈利质量和分红率的提升。因此,有望迎来消费传统核心资产估值体系切换过程中的投资机会。

吴海健:2024年我们依然看好科技主题,稳增长可能有阶段性行情。海外加息节奏放缓,利好科技这类长久期资产。具体板块上,我们比较看好人工智能、卫星互联网、人形机器人及智能驾驶等方向上技术突破带来的投资机会。

此外,在政策和基本面驱动的情况下,今年整个地产链可能会有阶段性机会。政策方面,今年趋势应该是边际向好的,行业具有一定的估值弹性;基本面上,当前地产销售数据在较低水平,加上政策托底,数据有望企稳;交易层面来看,估值水平和交易资金筹码都处于不错的位置,赔率较高,但具体的时间点还需进一步观察。

来源:中国证券报·中证网 作者:王鹤静

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。