锦欣生殖(1951.HK):疫后成绩斐然,兼具高成长性与确定性,投资正当时

2023年,中国人口出生率持续下滑,并首次迎来人口负增长,在这样的背景下,辅助生殖第一股“锦欣生殖”公布了2023年财年财报,实现营业收入27.9亿,同比增长18%,其纯利及经调整纯利分别实现3.5亿、4.7亿,较2022年分别实现194%和72%的显著增长,甚至超越了疫情前的水平,同时,公司也给出约1.64亿港币的现金分红,股利支付率达到43%。

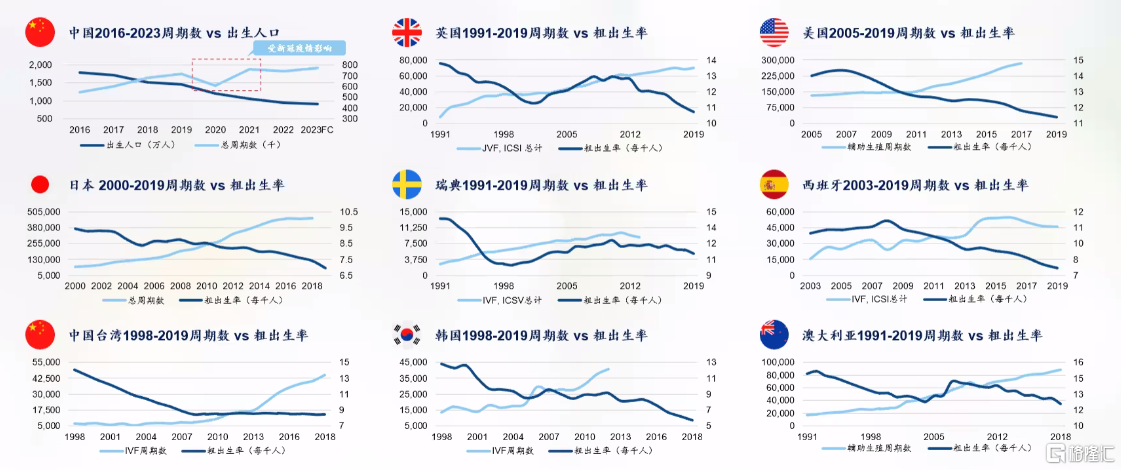

如此亮眼的成绩单也再次印证了此前的宏观研究数据:辅助生殖需求与人口出生率之间并非简单的正相关关系。对于投资者而言,单纯盯着生育率来判断辅助生殖行业的投资前景显然过于片面。

而且,近日,“锦欣生殖”也在资本市场上获得南向资金连续多日净买入,迎来市场的重新关注。

结合下文的进一步分析,笔者认为,我们重新关注锦欣生殖的时机已经到来。

响应国家政策,兼顾社会价值及经济价值的高成长赛道

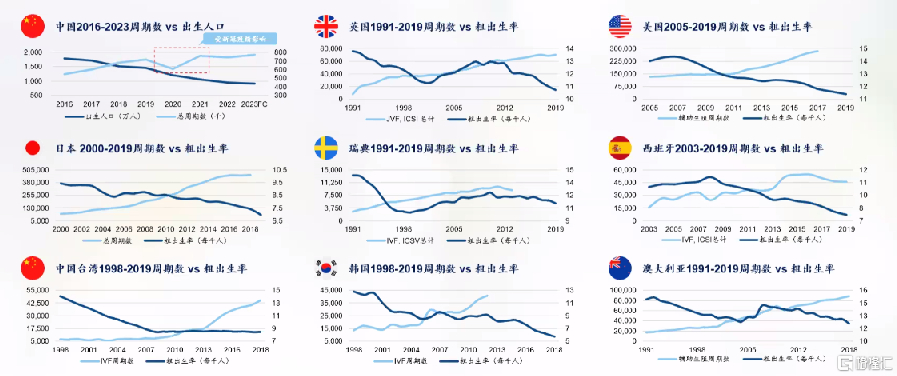

毋庸置疑,自2021年5月国家提出三胎政策以来,国家对人口问题的重视就已摆到台面,并不断通过医疗、教育、生育补贴等改革政策来为人口增长解决养育上的障碍,人口作为经济增长的底座,能带来劳动力和消费需求,拉动投资、消费和出口。但全球大部分国家都在面临人口出生率下滑的挑战。

我们不难发现,导致人口出生率下滑的主因,一部分是不想生,一部分是想生却不能生。不想生的背后除了政府近年来一直在解决的养育成本高企,还涉及多重复杂的社会因素,并非政策就能推动;关于不能生的问题,三孩政策导致的高龄产妇增加和女性生育年龄推迟是其中的重要因素。同时,工作生活压力、不良环境、不良习惯以及身体机能衰退也导致了育龄夫妇的不孕不育率上升。除此之外,单身未婚生育和同性生育需求的增加也共同促进了对辅助生殖技术的需求增长。

这也是为何出生率下滑和辅助生殖需求持续增长二者并存的怪象。

来源:公司资料,格隆汇整理

因此,辅助生殖属于不仅能满足不孕人群的生子需求,第三代辅助生殖技术更能实现优生优育,更在宏观层面上有望为全球带来人口净增红利的,是兼具社会价值和经济价值的行业。

解决完“不想生”的障碍,国家在“不能生”上也在加码政策,试图通过降低辅助生殖的成本来解开当下人口困境。

2023年6月,北京市医保局召开新闻发布会,宣布将16项治疗性辅助生殖技术项目纳入北京市医保报销范围,报销项目包括促排卵检查、精子优选处理、冷冻胚胎复苏等,按照目前我国IVF单周期平均花费约3.5-4.5万(不包括三代)来算,医保大约能覆盖1/3,进一步提高服务的可及性。

除了北京市,国家层面也在积极出台或者探索辅助生殖支持政策。比如,国家卫健委提出推动医疗机构通过辅助生殖技术等手段提高不孕不育防治水平。国家医保局在2023年3月表态将逐步把适宜的分娩镇痛和辅助生殖技术项目纳入医保基金支付范围。

北京作为国内第一个将辅助生殖纳入医保的城市,也迎来了广西、甘肃、内蒙古、新疆等地的医保纳入政策,未来随着其他城市跟进,将会有效推动辅助生殖行业渗透率,而直接受益的就是辅助生殖机构。

来源:公司资料,格隆汇整理

从投资的角度看,高成长性或者高确定性是投资中最为看重的两个因素,而辅助生殖赛道就符合高成长性的投资标准。

据弗若斯特沙利文数据,当前我国不孕率与美国基本持平,增速还快于美国。对比美国等发达国家30%以上的渗透率,中国的辅助生殖市场渗透率只有个位数;从供给来看,由于行业准入门槛高、牌照稀缺,头部效应明显。

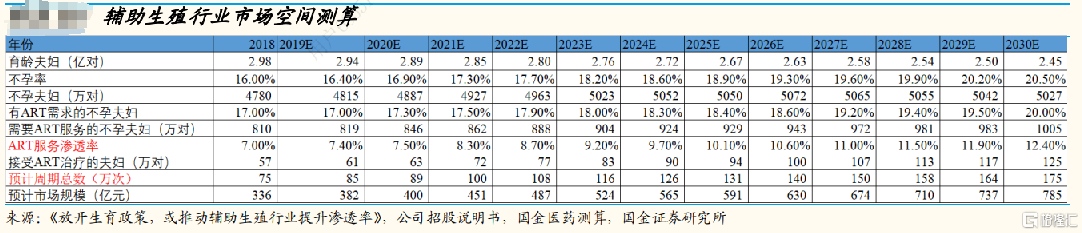

根据对辅助生殖行业的市场空间测算,站在2023年看2030年,市场仍有1.5倍的增长空间。

因此,从行业增长空间和市占率这两个角度来看,辅助生殖目前仍然处在高成长性阶段。

来源:WIND

成长逻辑清晰可见、未来盈利具备高确定性

另一方面,在国内经济增速放缓的背景下,在行业中具备龙头地位的企业因具备更高的盈利确定性及更强的规模效益,长期投资价值空间较好。

辅助生殖行业因国家对辅助生殖领域管控较为严格,牌照难以获得,使得行业准入门槛高,已有牌照机构具有先发优势。该行业多以公立医院主导,行业集中度高,头部效应明显,民营机构的市占率仅有个位数,截至2024年初,我国能够开展第三代试管婴儿技术,即植入前胚胎遗传学诊断技术的机构有78家,锦欣生殖作为目前唯一一家上市的主要从事辅助生殖业务,少数具备第三代试管婴儿PGS牌照的民营机构,具有一定的稀缺性。

据业绩会资料,公司在中国总部医院成功率达到57.5%,较去年提高1.9%,远高于全国平均水平48%。

稀缺的牌照+较高的成功率构筑了公司的竞争壁垒,其清晰的成长逻辑也体现了公司未来盈利的确定性。

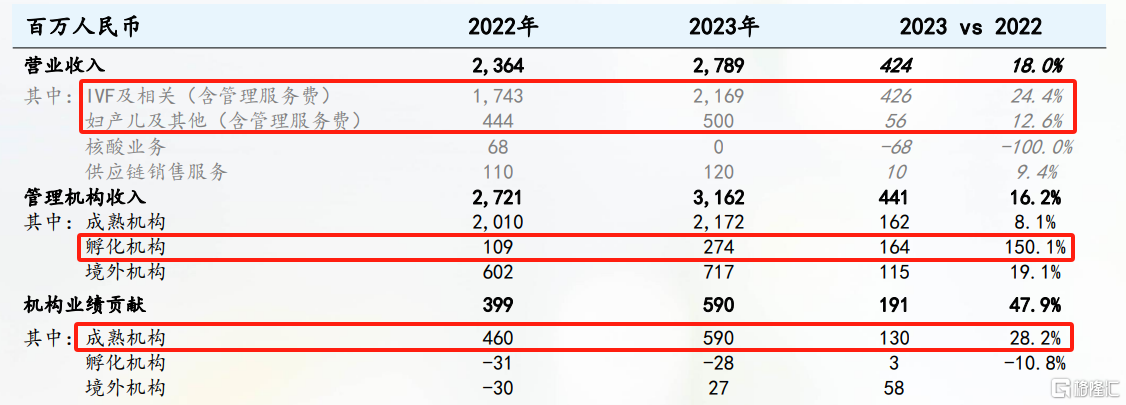

公司现有业务包括四类,IVF及相关(含管理服务费)、妇产儿及其他(含管理服务费)、核酸业务、供应链销售服务。

其中,IVF及相关(含管理服务费)属于收入的核心来源,23年为21.69亿,占比78%,其次是妇产儿及其他(含管理服务费)收入0.5亿,占比18%,2023年这两类收入分别较去年同比增长24.4%、12.6%。

来源:公司资料,格隆汇整理

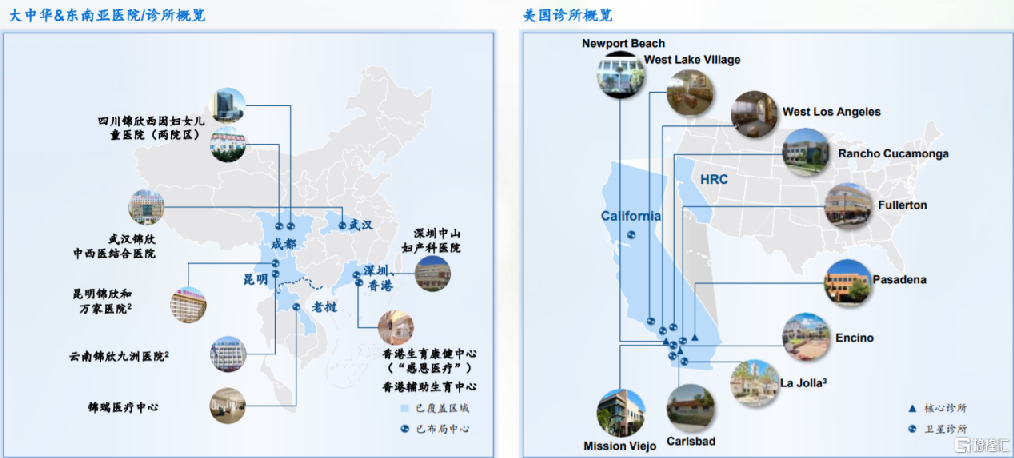

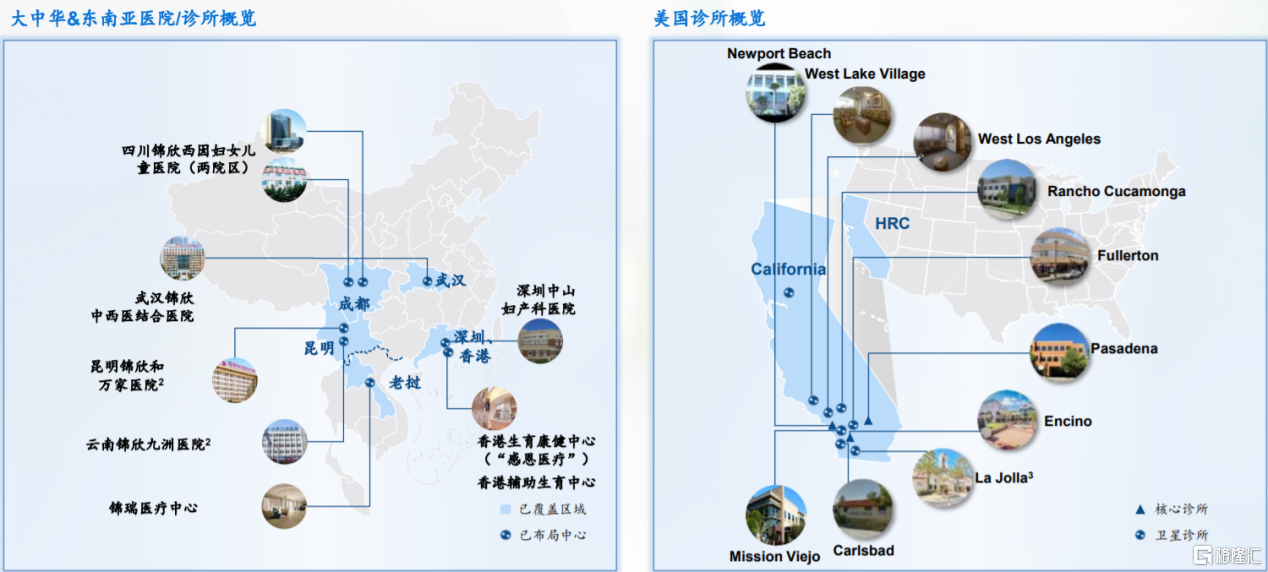

因为辅助生殖行业牌照新批有限,公司以成都西囡妇科医院、美国HRC为据点,先后收购了一些有资质的医疗机构,完成了国内、国外地区的辅助生殖业务布局。

来源:公司资料,格隆汇整理

按地区来看,依然是成都、大湾区这类成熟机构盈利稳定性较高,属于公司主要盈利来源,23年出现了28%的恢复性增长,孵化机构(云南、武汉)收入快速增长150%,盈利上也出现减亏之势、境外机构(美国、老挝)实现扭亏为盈。

2023年公司增收更增利,更体现在各区域的业务数据取得的显著增长。

2023年公司总计取卵周期数30368例,同比增长16%,其中,成熟机构实现周期数增长6%;成都、深圳这类核心区域成功率达到57.5%、57.4%,分别较上年提升1.4%、2.9%;

孵化机构周期数同比增长42.7%,IVF收入增长35.8%;海外机构周期数同比增长11.7%,收入同比增长23.4%。

来源:公司财报,格隆汇整理

此外,去年公司在成熟机构成都地区先后取得了分子诊断资质和胚胎植入前遗传学检测技术(PGT)资质,成为四川省内唯一1家、中国仅2家拥有该牌照的民营医院,凭借壁垒较高的“三代试管”及“分子遗传”资质,公司打造差异化和高水平的IVF孕产一体化服务,并取得较好进展。

23年7月公司取得胚胎植入前遗传学检测技术(PGT)资质后,开展了三代试运营,已经实现取卵141例;

24年3月,公司正式开设IVF产科VIP病房,产科建卡111人,其中特需建卡18人。

来源:公司资料,格隆汇整理

香港地区,公司打造特色医疗产品,实现冻卵数量较22年同比增长116%;新开业的老挝地区也实现了当年盈利,体现了公司在新市场开发方面的实力。

同时,云南和武汉地区通过聚焦IVF业务和优化经营结构,实现大幅减亏。

从盈利能力来看:2023年公司的毛利率、净利率均实现同步提升,分别为42%、12.4%,较上年提升5个百分点和7个百分点。

综上所述,公司围绕其“(业务扩张+区域扩张) × 价值提升”的成长逻辑所付出的努力已经取得了显著成效。未来,公司将继续秉承这一逻辑,不断探索新的业务领域和市场机会。

具体包括

1、业务扩张及价值链延伸:公司以辅助生殖业务为基础,通过新业务和新技术实现业务延伸和增值:拓展了产科、儿科、妇科等特色专科业务、推出IVF孕、产、儿一体化服务,实现辅助生殖业务与产科双向转诊和协同,并通过新增布局三代技术,完成“筛诊治”闭环;

2、区域扩张:公司通过内生+外延先后布局了国内、国外市场,国内以成都西囡医院为核心,先后收购了深圳中山泌尿外科医院、武汉锦欣妇产医院,参股云南九州医院和昆明和万家医院部分股权、在香港地区设立香港生育康健中心和香港辅助生育中心;

在美国以HRC为据点,在老挝设立锦瑞医疗中心以承接国内高端人群需求+开拓东南亚新市场,完成了在西南(四川)、华南(深圳)、华中(武汉)、美国及老挝地区的医院布局。

3、价值提升和黏性增强:在价格体系上,面对不同人群提供阶梯式服务套餐。对于普通患者,公司提供与公立医院价格相当的基础治疗套餐,对于具有额外需求的中高收入患者,公司提供明星级医生诊疗、定制化等特需服务,更好地满足了高端IVF服务需求,同时提高了客单价和黏性。

多重组合拳下来,锦欣生殖的成长逻辑清晰可见。展望未来,公司在上述方面仍有可期的增长。

1、市场扩容方面,在深圳和成都这类成熟机构,23年4月成都医院妇儿业务完成两证合一,协同转诊持续带来就诊量提升;年内深圳医院搬迁至新大楼,新大楼经营面积为现有物业的5倍,预计25年投入使用,随着产能扩大将会带来收入增长;

美国地区持续通过新增招募医生来巩固在美国地区排名第一的竞争优势,未来在较高成功率和医生资源的情况下,将会带来持续性增长;

此外,公司在东南亚市场的投资布局可能是未来一大看点,基于其人口出生规模,以及IVF的成功率及医生效率与中国市场的较大差距,公司基于已有的成功实践“老挝实现当年开业当年盈利”,在新市场开拓方面将具备极大竞争优势;

2、业务增值方面,2023年,成熟机构的VIP渗透率持续提升,从上年的8.4%提升到13%,;

西囡医院PGT牌照开始正式运营并产生收入,特需服务增加;而且香港特色冻卵业务翻倍增长,以上种种均体现了公司在高附加值领域的市场竞争力。

随着市场不断扩容,VIP+三代技术+特需服务+特色冻卵业务持续渗透,公司有望迎来量价双升。

因此,公司的成长也具备较高的确定性。

结语

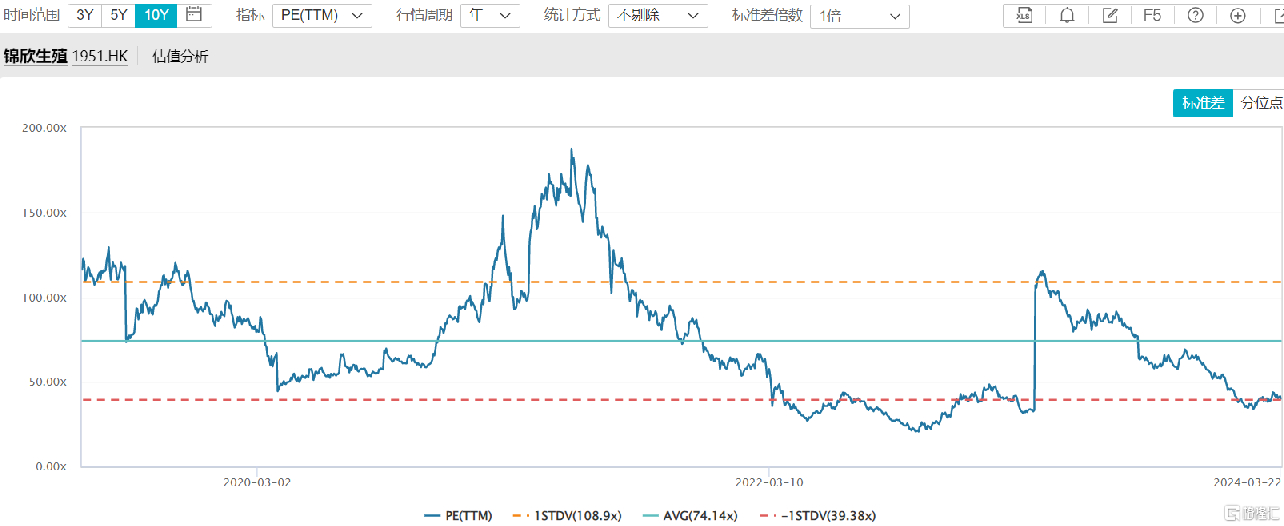

最后,从投资时机来看,锦欣生殖因属于高成长性的医疗服务细分领域,过去受美国加息、港股市场等多重因素影响,估值出现了很大程度的压缩,无论是跟历史水平比,还是相较于A股、港股可比公司,锦欣生殖的估值都处于相对较低的位置,随着美国降息周期的信号明确,公司有望迎来估值抬升。

来源:WIND,格隆汇整理

根据WIND给出的券商一致性预测,公司距离目标价5.66元仍有135.81%的上涨空间,因此,当前时机关注锦欣生殖可能具备较高的投资确定性。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户