成为新时代下一个沃尔玛,交个朋友控股(01450.HK)给出“新零售”解法

据艾瑞咨询测算,2023年中国直播电商市场规模达4.9万亿元,同比增速为35.2%,行业依然在释放增长信号。

同时,艾瑞预计,2024-2026年中国直播电商市场规模的年复合增长率,从过去5年的85.3%降低为未来3年的18.0%,从图表来看,转折点出现在2023年。

(资料来源:艾瑞咨询)

2023年,直播的江湖,可以用风云变幻一词来描述,从微观事件上,再次印证了转折之年的巨大威力——从李佳琦的花西子眉笔事件,到三只羊旗下小杨哥徒弟被中消协点名,再到董宇辉事件引起了全网轩然大波。

也许共同启示了我们一个深刻道理,“花无百日红”的直播行业,即将步入下一个更加成熟,回归本源的阶段。

一、直播行业“下半场”呼唤新龙头

直播带货的“下半场”,往往最容易和最适合崛起新龙头。

回想一下,在过去曾被视为“新物种”的PDD、抖音等,都分别的出现在电商和互联网增长放缓的下半场,而非竞争激烈、跑马圈地的上半场。

那些上半场曾经的大赢家,今何在?

下半场,最适合趁势挖掘未来新龙头。有资格竞选上岗的新龙头,一般而言会在业绩上率先释放出足够强劲的信号。

比如说,日前公布了新一期业绩的交个朋友控股,做出了良好的示范效应。

3月26日收市盘后,交个朋友控股公布2023年业绩公告:交个朋友控股,2023年营收为约人民币10.7亿元(单位下同),同比增长约 152.4%;经调整后净利润约1.8亿元,同比增长约601.3%。其中新媒体服务板块呈强势增长,录得9.89亿元,同比增长226.4%。

交个朋友控股在2023年完成全网商品交易额(即“GMV”,下同)超过人民币120亿元 ,创下历史新记录,首次超过100亿里程碑。公司已拥有超过30个直播间,合计粉丝数量已经超过5000万。

拆分为上下半年来看:

2023上半年公司营收4.33 亿元,同比增长215.5%;2023年下半年则为6.37亿元,同比增长220.4%,与上半年相比,环比增长了47.1%,营收在下半年加速。

其中,2023上半年,新媒体服务业务收入3.92 亿元;下半年录得5.97亿元,与上半年相比,环比增长了52.3%,新媒体服务业务在下半年展现出更强劲的加速度。

经回溯,交个朋友控股,分别在2022年10份、在2023年5月份分别进驻淘宝、京东两大电商平台的直播间,所以能够看到在去年上半年和下半年在成交金额和业务收入方面都分别经历了不同程度的爆发期,在2023年交个朋友控股完成了抖音、淘宝、京东的“多平台布局”,也成功地在各头部的电商平台验证了其独特的标准化、可复制的“矩阵化直播间运营”模式。

期内,全网合计完成的GMV方面 ,2023上半年录得50 亿元,下半年超70亿,环比增长超40%,这与新媒体服务业务在下半年的加速增长事实,可进行交叉验证。而对应的收入转化比例,2023上半年为7.8%,下半年则为8.5%,得到的结论也是下半年变现能力和运营效率都更高。

在2024年,交个朋友控股在抖音、淘宝、京东三大平台的直播间终于可以各自呈现出完整的全年交易金额(2023年在京东平台仅有6个多月的交易额),还可增加将标准化、可复制的“矩阵化直播间运营”模式带入/进驻新的主流平台的机会,然后还可开设更多的直播间,从而释放更多的总交易额,关于这三点就已经能够“框住了”公司增长的基本盘,而且在此趋势下,公司增长的确定性非常高的。

在2024年初,西部证券在其发布的大行研报中指出,交个朋友控股当前已具备强渠道品牌IP 特性,跨平台战略将进一步打开公司直播电商业务未来成长的可能性,预计24/25 年公司GMV或将达150/180亿元,对应至收入端,分别实现营收14.99/20.84亿元,同比增长35.4%/39.0%。

参考以上大行研报的预测数据,假设24年包括了抖音、淘宝和京东平台共计30个直播间保持不变,就是要求达到年均5亿GMV/直播间才能完成预测目标,而公司直播间账号现有粉丝数已超过5000万,假设任一点击加关注的粉丝当年至少会在任意一个直播间至少触发一次下单购买行为,可进一步推导年均每用户的平均成交下单299元,只要达到了以上数据便可达成研报预测的150亿GMV总量。

反过来看,直播间和进驻平台的“零增长”假设,出现这种情况几乎是不可能的,因为有了新进驻的平台突破,必然会带来直播间数量的增长。此外,最近笔者还观察到交个朋友控股还在大量新开不同方向的直播间,其基本思路是沿着开拓新增品类,成熟品类的细分裂变,以及提升爆品覆盖率等方向创设新直播间。

随着不同类型直播间的出现,在成熟直播间及主账户的引流,直播切片分销生态建立,强运营的共同作用下,新的直播间也会快速累积大量的新粉丝,新粉丝基本上都是被精准吸引过来要下单交易的付费用户。

换而言之,只要直播间数量在持续增多,24年超过150亿GMV的概率就会越来越大。

通过已有成熟直播间持续发力,再加上新直播间的逐步爬坡,以及持续进入公司“矩阵”的新设的增量直播间,只要其裂变的机制和方法论仍有效,那么,交个朋友控股便可以在此成长框架下实现可持续的GMV扩张,进而转化为稳健的业绩增长。

只要直播间新设数量是超预期的,新直播间转变为成熟直播间的爬坡速度是超预期的,那么便抓住了公司GMV增长或业绩增长超预期的“源头”。

从这一份研报预测GMV到营收的转化率在10%或以上,高于目前公司公布2023年报所公布数据,有业内人士表示,一旦交个朋友控股开始涉足自营货品,那么其收入转化率便会得到快速的抬升。由此可见,大行报告给出的推测数据,或许是隐含对新增长路径产生突破的预期。

二、新愿景:成为一家科技驱动的新零售公司

从盈利能力看,交个朋友控股经调整后的净利润率,2023年全年达到了16.8%。而相对于老牌的传统零售商龙头沃尔玛,它的净利率常年维持在2%-4%区间,作为新零售领域后起之秀的交个朋友控股,其全链条运营的盈利能力或是前者的4倍或以上。两者差别主要来自于商业模式的差距。

2023年中国社会消费品零售总额达到了47.1万亿元,其中,全国网上零售额15.4万亿元,占比达到32.7%;实物商品网上零售额13.0万亿元,占比27.6%。而在2022年,由商务部公布的数字,全国电子商务交易额达到了43.8万亿元。

2022年,据公开数据,淘天GMV约6.6万亿,京东近3.5万亿,PDD 3万亿,而快手GMV规模在1万亿,抖音凭着一骑绝尘增速,22年GMV约在1.4万亿,其23年GMV或达2.6-2.7万亿左右。这五大平台合计占比在35%或以上。

2023年8月,东方甄选在其2023财年全年业绩中显示,全年带货GMV才刚超过100亿元;而频繁走入公众视野的小杨哥与三只羊公司,在2023年才被传出全年带货GMV有望超过150亿。交个朋友控股在2023年也做到了120亿的GMV,单纯站在全平台GMV金额看来,稳居第一纵队阵营。

就算把这三家领先的直播带货平台的年GMV合并起来满打满算也才400亿没到,在上述前五大平台的GMV总额里的市场份额才达到了0.26%,连百分之1都还没到。一方面说明直播带货行业确实是极度分散的,另一方面也表面了未来巨大的潜力空间,在此当中,新龙头平台和领先企业,肯定会在行业格局趋于集中的大趋势下占据更多的优势,马太效应也会逐渐显现。

初代的电商巨头和互联网巨头盯住永远是线上购物的渗透率,随着渗透率饱和度逐渐高企,混战和洗牌是反复上演,他们会把线上零售“界内”所能够看到的参与者,都视为竞争对手,设法逼退。

而新一代的新零售参与者,他们却把视野更多的放在了“界外”,即线下零售的对手和近2/3的剩余零售市场空间,想方设法的把用户的零售消费需求吸引到线上来。

单凭这一点思维,便和大多数传统电商势力习惯内卷、喜欢内卷,互相视为竞对的做法完全能够区分开来。作为后浪的新势力们——新零售参与者,在社会零售总额未来长期维持小个位数增长的趋势下,蚕食的将是传统零售商的市场份额。

![]()

所以,市场上仍有很多投资者,习惯性的把交个朋友控股,和东方甄选、三只羊、美one、遥望科技,甚至电视广播(TVB)等众多直播电商平台放在一起进行比较。

实际上,无论从商业模式的设计,还是市场和品牌定位,或者是以“人货场”为核心的差异化路线和平台打法,是否自建直播平台,以主播个人IP还是以平台/品牌IP构筑流量入口等诸多关键性问题取向和选择上面,交个朋友控股与其他电商直播平台,依然有着较大的差异。

如果说东方甄选的优势总结为强内容直播能力、主播个人超级IP及自建直播平台,三只羊的优势在于其引以为傲的强运营和直播切片分销、自营产品和供应链建设及打造头部的直播网红达人生态圈,而其他MCN直播带货机构或许大同小异了,趋向同质化,比如手握一些明星个人IP或者专注于某些特定垂类赛道,谈不上有什么持久的竞争优势。

而在笔者心中,交个朋友控股打造的差异化优势或其所选择的差异化发展路线,就是它成功打造了一个标准化、可复制的“矩阵化直播间运营”模式,而这个模式理论上和实践上都能够证明,是可以逐一复制到每一个拥有直播带货功能的电商平台或互联网流量平台上面去。

关键的落脚点在于“矩阵式”的布局打法,公司在每一个入驻平台的每一个直播间的命名规则都是以“交个朋友XXX”为固定格式,说明公司主打的是统一的平台品牌IP而非主播个人IP,高度垂直于某一品类或细分赛道或划分,以此识别和吸引特定的不同的消费群体。

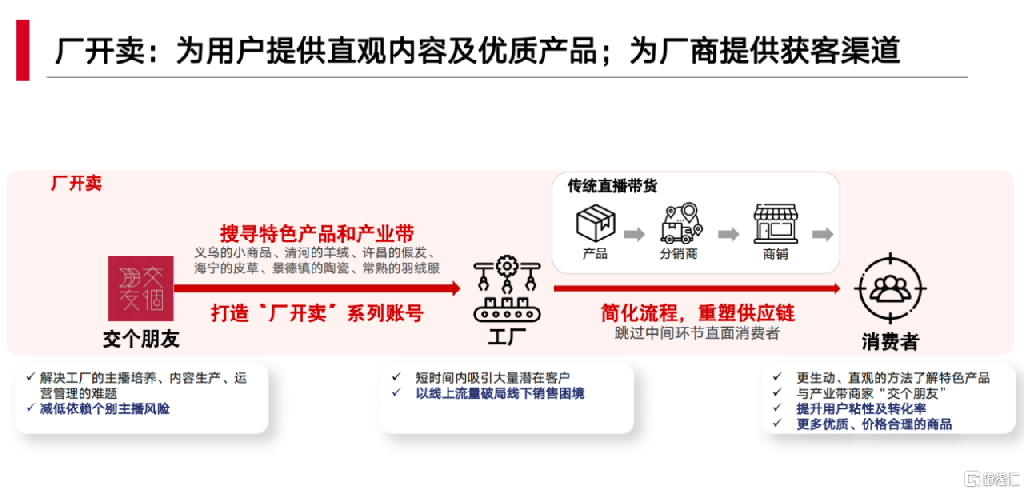

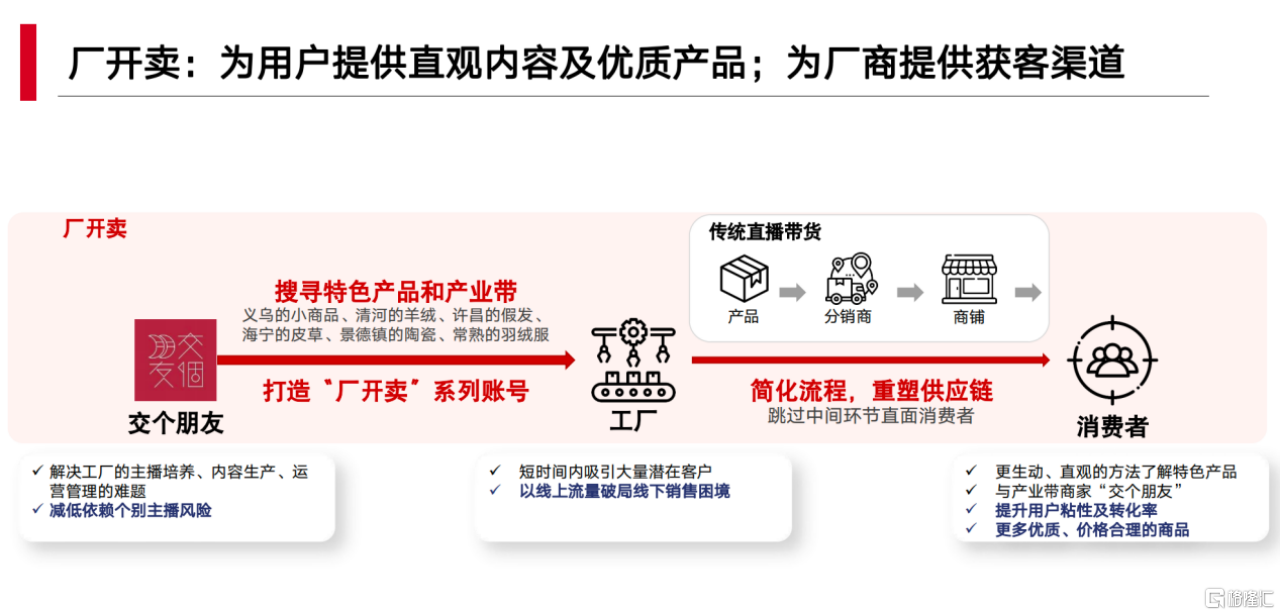

交个朋友控股,想从零售行业的第一性原理或底层逻辑出发,打造出一条高效连结起品牌商家/生产工厂与消费者之间的桥梁。比如,交个朋友控股未来要在千行百业展开的“厂开卖”,旨在一方面为厂商提供获客渠道,另一方面同时也为其用户提供“第一手”、“最源头”的直观内容及优质产品。“厂开卖”计划开设系列账号,也是交个朋友控股最为熟悉的“矩阵式”布局和打法。

在2023年业绩公告里,交个朋友控股提出其重新定位的长期愿景——成为一家科技驱动的新零售公司。

首先,它强调了公司的本质是一家新零售公司。

零售行业的第一性原理是什么?传统的零售商都在追求把“多快好省”做到极致,那么客户自然而然会找上门。新零售主义的核心要义,恰恰是反过来的,需通过高效低成本的途径,主动的去寻找和识别客户,“以人为中心”、“从客户出发”,精准的找到并满足特定/目标客户人群的消费体验,从而最大化其需求效用,客户是通过满足感的反复获得而进行的高频和重复购买的行为。

交个朋友控股提出的“准快好省”新定义,实际上是高度把握了“以人为中心”、“从客户出发”新零售的核心要义。新时代的“准”,远胜于旧时代的“多”,在商品普遍过剩、生产能力过剩大时代背景下,谁有能力做到更加精准,谁就有机会成为一条屹立不倒的桥梁或渠道。

其次,公司还强调了自己是以科技驱动发展构建竞争优势。

为了从数据上更加高效的识别、分析及了解用户,从而提供客户想要的商品,精准满足其多元化的消费需求。交个朋友控股自主研发了“朋友云”平台,利用大数据和AI技术,实现了直播电商全链路路程的数据化和智能化,若进一步延伸,未来有机会为品牌商家、生产工厂或供应链参与者提供赋能,进一步释放协同效应。

最后,公司确立以直播为工具,以体验为中心,以效率为支撑的“三位一体”的发展路线,为新愿景的实现提供“最优解”。

当中,以直播为工具的发展目标为持续提升商品和人群的渗透率,建立和巩固公司作为数字经济中领先的商业渠道优势及价值,其做法是,要发挥公司自身已有的“能力圈”优势,并以此为出发点进行辐射,说白了就是要继续坚持标准化、可复制的“矩阵化运营”模式和策略,持续推进垂类矩阵直播间的规模化建设,深化产业带布局。

而以效率为支撑,则是要继续加大科技投入以赋能直播,未来将涉及到直播带货的每一个关键的环节,比如可利用交个朋友的大数据平台、AI技术,持续通过数据化驱动提升选品、直播的效率和准确性,用自研的“朋友云”平台帮助新开直播间快速开展直播全链路工作,持续改进客户服务体验和流程等等。

结尾部分

交个朋友控股,距离它成为新时代的沃尔玛,或许还有很长的路要走。

但是,透过2023年这份成绩单,至少可以肯定一点,该公司能以实际行动和结果,初步证明了,其已具备“颠覆”原来以高价格、低效率为著称的零售业秩序的能力。以科技驱动构筑公司价值的护城河,深层次的反映出公司持续强化其在新零售赛道的“降维打击”能力的强烈欲望。

而有着强烈进步、扩张欲望的企业,是晋升成为新龙头的必备条件,在历史上概莫能外。

来源:格隆汇

温馨提示:财经最新动态随时看,请关注金投网APP。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户