什么是二维码支付?

什么是二维码支付?二维码支付市场有多火爆,大家有目共睹,就不用小编来说了,那么今天说什么呢?想到最近很多卡友留言问:二维码支付究竟是怎么回事,那么今天咱们就来说说什么是二维码支付,小编就二维码支付收单产品在简单的介绍一下。

一、二维码支付的本质是将账号信息编制成二维码,再通过用户或商家扫描二维码获取支付信息并完成支付行为

目前很多二维码收单产品聚合了大部分线上平台的支付账户作为扫码端口,(如每个人手机里都有微信、支付宝、百度钱包等账户),用平台商户的身份接入这些支付平台的线上交易通道,其次利用自身的系统技术为商户生成一个能够收网上支付资金的二维码账户,该账户绑定银行卡,该银行卡作为每个商户的代付收款账户。再作为委托方与资金代付方(银行或第三方支付公司)达成资金代付协议,为每个商户达成打款到账服务。完成了用不同的线上支付渠道在线下和线上均能完

成交易过程的收单产品!

二、二维码支付的发展历程

孕育:二维码技术十多年前便已经诞生

生长:2013年7月诞生以来,因其成本低廉使用便捷的特点而迅猛发展;

风波:2014年3月,央行以安全为由发文叫停,但仍然强行野蛮生长;

发力:2013到2015年是二维码支付疯狂发展期,但大部分市场均由支付宝和微信掌控;

正名:2016年8月,央行发布条码支付标准,终于接受现实承认二维码支付的合法地位;

现在大家都能看到,支付市场上主流支付机构、银联及各大银行已相继推出自身的二维码支付解决方案,如狼似虎的二维码一夜之间蔓延开来,也使得传统pos市场被进一步蚕食。

不过由于各家支付公司的业务逻辑不同,所以二维码支付并不可以简单的理解为一种产品,事实上细分起来的话可以分出四类:付款账户二维码支付、收款账户二维码支付、订单二维码支付、场景二维码支付。

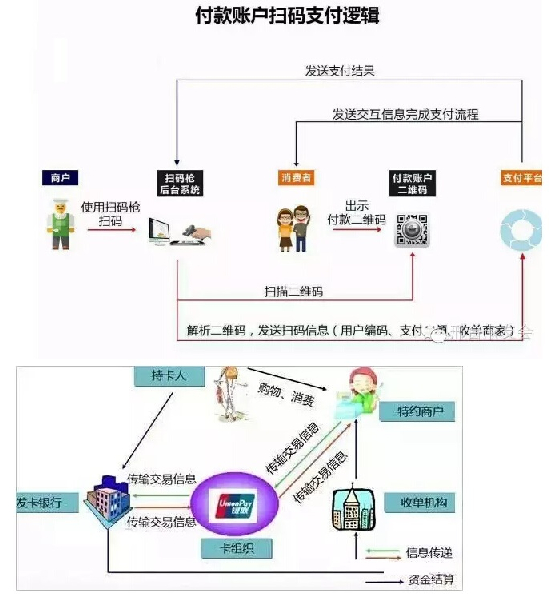

1.付款账户二维码支付

这是日常生活中最常见的二维码支付,如微信支付宝在众多超市、便利店推出的刷卡支付都属于这一类,它的特点是用户在付款的过程中出示付款码,然后由收银员用扫码枪扫描付款码完成。

在这里要详细说明一下,付款账户二维码支付的付款码,其实质是代表付款人账户的数字代码,支付平台通过它就可以确定此付款账户的唯一性(此付款码每分钟都会更新,类似动态加密),然后执行扣款命令;支付金额、收款商家则是由商家的后端系统生成直接发给支付平台。

事实上这种扫码支付和传统pos机刷卡支付非常类似,只不过将银行卡账户换成了二维码账户,其支付流程和整体原理可以分别对比如下。

2.收款账户二维码支付

这也是目前各种超市饭店最常见的支付方式。和付款不同的是,这种支付是由消费者来扫商家的收款二维码账户,也即所谓的反扫。收款商家向消费者或收款人展示二维码,当用户使用扫码支付二维码后,支付平台给用户呈现输入金额的页面,用户输入金额并提交后完成支付。

它的优点是方便快捷,只需要手机就可以随时随地进行支付。而付款账户则需要扫码枪来辅助支付。

收款账户二维码的二维码代表的是商家在支付平台开立的收单账户,和上面付款账户二维码不同的是,收单账户的二维码长期都是保持不变,因为这个 二维码只管收钱不管付钱。

3.订单二维码支付

这种支付的原理是将订单信息(订单金额、收单商家)编码成二维码。如微信支付/支付宝都推出过订单二维码支付,我们在很多地方都能看到支持订单二维码支付的自助售货机,每个商口一个码,用户使用在扫码支付后,就可以自动获得商品。

事实上这种订单二维码支付的本质是将蕴含了订单信息(订单金额、收款商家)的二维码制作出来进行支付的。当用户使用微信(或支付宝等,下同)扫此订单二维码时,微信解析得到了二维码代表的订单金额、收款商家,于是微信同时知晓了扣多少钱,扣给哪个商家又是从哪个用户扣钱,显然容易定位到当前登录的用户。

它的特点是这个二维码不是账户,而是一个商户订单信息,通过订单信息来完成支付流程。很多打印出来的二维码就是用了这种原理,它的前提是要有一个商户!

4.场景二维码支付

这种模式其实和订单有些类似,但是又比订单广义的多,事实上它已经属于行业解决方案范畴了,我们可以从以下例子来理解。

饭店二维码支付

一家饭店给每张桌子上都摆放一张特定的二维码(即一桌一码),当用户扫此码进入订单页面后,用户可以进行点餐下单、催单、撤单等行为;在饭店的后端系统已经通过此码精确定位到是哪桌客人点了什么餐,当菜做好后服务员就可以直接送餐到正确的饭店;结账时用户仍可扫此二维码进行支付,然后进行评价等内置功能。这种二维码蕴含信息既包括收款账户,又包括饭店桌号,等等一系列的服务,事实上只要愿意他们还可以增加更多服务信息。

下面来谈谈目前市场上的二维码支付产品相关情况。

无卡支付/二维码收单产品的诞生过程:

做这样的无卡支付产品主要有两个主要环节,一个是交易通道(微信支付、支付宝、快捷支付、百度钱包等),另一个是代付通道(银行、银联、第三方支付公司),交易通道的接入必须要有大商户作为载体,最后商议好结算费率,结算方式即可搞定此环节。所以该大商户的真实性以及资质成为了银联、央行、支付公司的监管重点。

另外是代付通道,大商户钱收到了,那么就要把无数用户通过交易通道刷的卡的资金清算给B端用户,如果作为无卡支付或者叫二维码收单的品牌方选择了一个提供T+0垫资服务的银行或者第三方支付公司合作,那么需要商量好垫资的成本,利润分成,风险承担责任划分,代付账单的系统对接就大功告成了。有没有到账就看代付的具体情况了,代付可能会出现单边账,出现发卡行调单,出现风控冻账,出现打款错误等等情况。而无卡支付产品的其他功能就更容易理解了,接入基于系统账户的各类功能:什么三级分销,什么卡券核销、什么二维码订单生成,什么代理商后台等系统模块。

而目前我们在支付市场上的二维码收单产品约为以下四类:

一:基于近场支付的二维码扫码产品即:基于微信公众号作为商户管理后台的聚合型无卡支付产品,细分为有介质和无介质两类。

一种有二维码物料展示牌(印刷有二维码的塑料牌子),在线下进行近场支付,通过给商户布放二维码展示牌,侧重发展小微商户的产品。以提供T+0秒到账服务为核心,费率0.5%左右!

一种通过手机展示二维码图片进行线上线下收款(主要用于远程套现)。通过三级裂变等网络营销方式发展会员,侧重发展线上微商的产品。以提供T+0秒到账服务为核心,费率0.5%左右!

二:基于自身APP作为支付收款管理软件的无卡支付产品,产品拓展性高于公众服务号类产品,聚合了各类线上支付方式,集合了各类营销和商户服务功能,如电商平台等随时添加的各类增值服务,普适性较强需要挖掘出精准的用户画像。侧重于个人用户,提供T+0秒到账服务,费率0.5%左右!

三:基于第三方支付公司自身APP的支付服务,商家或个人通过微信、支付宝等第三方支付公司,通过扫描枪主扫或者展示商家二维码被扫的方式完成线下的近场支付。这个没啥好说的,侧重于全民服务比较大众!部分商家享有手续费返利政策!

四: 基于智能POS/传统POS终端聚合了各类线上移动支付方式,以及聚合了各类线上支付方式,以及商户服务、管理功能于一身的近场支付产品,核心点在于城市商圈、电商平台、O2O行业解决方案,侧重于线下服务类商户。最终通过规模化用户晋升服务平台!

以上是金投信用卡小编为您介绍的关于“什么是二维码支付?”的问题,更多信用卡知识请关注金投信用卡!

关注手机金投信用卡(http://m.cngold.org/credit/),信用卡排行榜教你正确用卡姿势。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。