昨晚美国公布生产者物价指数PPI,环比下降了0.5%,同比上升下降到了6.2%,大致如同CPI的结果,但昨日美联储的官员们并不是特别满意,不确定是否为市场低估了他们的决心或再次看到某些不该上涨的商品上涨了,纷纷跳出来表示他们应该要再次提升加息的步伐,也导致了昨晚美股是有一定的跌幅,虽说并不如CPI那时候数据的振幅,但以近期来看确实是不小的。

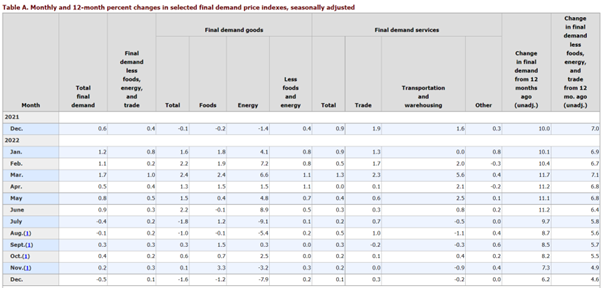

(PPI,图片来源:BLS)

首先,我们先来看PPI的分布,商品端的状况,其实这份报告反而比较接近笔者在CPI时的预测状况,食物部份,随着价格开始下滑,本应该下滑的食物仍维持正值,反倒是在PPI时才有回落的数据,可见目前从生产端到消费端中间的成本可能是无法让商品下跌的主因,也就是「人力薪资」的部份,这算是隐形的数据,薪资在每次数据中已不等幅度「增长」,因此,虽说生产者这边的价格下跌了,但消费端(CPI)则仍在上涨,随着上游价格开始下跌,终端价格顶多只能「涨比较慢」而已,现阶段要回落仍有些困难。

而次要则是服务,笔者已多次强调通膨要下跌,「服务」的减速绝对是必要的,而本月服务端仍上涨0.1%,虽是近期以来相对涨的较少的,但还在「增长」本身就是一个负面讯息。不过,我们换个角度想,服务,是能缓着陆最大的支撑,强劲的服务反倒可以支撑着美国经济,虽说会使通膨刹车变低,但能在通膨变缓后,快速使经济复苏。

上段所描述的数据可正向也可负面解读,但美联储就先开枪了,「鹰王」布拉德认为市场过于乐观,对于通膨下降的速度预测的太快,因此还是会偏向要将利率拉高。其实布拉德反而在昨晚释出的讯息并没有到特别强硬,反而其他联储还要更鹰一些,像是克里夫兰联储梅斯特则认为,利率可能还要比「5%~5.25%」更高,也是因这样,股市昨晚表现是相对不好的。

笔者总结:

由于亚洲区即将进入农历新年的关系,欧美市场最近对于消息的反应似乎也变小了,昨晚这样的空方讯息并没有特别打击到市场,虽说下跌了1%上下,但目前的利空也并没有以前强劲,如笔者先前提到的,通膨议题将会开始淡化,但相对的,利多也会淡化,笔者对于PPI的解读还算是正面,搭配近期不少公司开始裁员,通膨再来下降的速度可能会增速,取决于「房租」的和缓时机,若房租也开始和缓,CPI极有可能会高速向下,届时,美联储的放缓速度将会决定衰退的可能性,是否有机会躲过衰退,到时,危机将会是个转机,读者也可静待至该时,将会是最好的出手时机。

黄金的部分:

压力:1932

支撑:1893

分析:目前美元短波反弹,黄金在小波段上偏中性,目前看法偏向震荡偏多,因此仍等待拉回接近支撑点位偏多操作。操作资金请使用在总资金10%以内,止损5~10美元

【以上内容仅供参考,不代表宝汇投资立场,坚定自己的思路,做好相应风险控制】