ATFX汇评:1月6日,USDCNH触及6.397阶段高点,颇有筑底后启动上涨的态势。加之宏观面存在人民银行的降准降息和美联储的加息预期的双驱动因素,似乎后续的涨势呼之欲出。但是,实际行情发展正好相反。1月6日之后,USDCNH持续下跌,离岸人民币连续升值。当前最新报价6.334,相比前述高点已经下跌了63标准点。市场再一次证明,未来是无法准确预测的。当大部分人都认为万事俱备之时,变盘时机随之来临。

▲ATFX供图

中国十年期国债收益率正以前所未见的速度下跌,去年10月18日收益率尚有3.062%,现如今报价仅为2.685%,三个月时间降低了将近40个基点,已经远低于五年期LPR利率4.6% 。与此同时,美国的十年期国债收益率正以前所未见的速度上涨,十年期收益率最新值1.744%,远远高于当前的美联储基准利率区间(0~0.25%)。两国之间如此严重的背离,竟然没能驱动USDCNH出现爆发式上涨,这一点真的让人费解。

既然离岸人民币没有受到人民银行宽松货币政策的影响 ,那必定是受到了另外一方面、比较隐秘的因素支撑。仔细想来,这一隐秘因素或许就是中国不断增长的净出口额。净出口总额为正,也就是贸易顺差时,贸易商手中的美元总量会增加。为处理国内相关运营事务,贸易商会将手中暂时用不到的美元兑换成人民币。这个过程就是在实体领域的买入人民币卖出美元,当兑换量足够大时,就会助推USDCNH的下跌。人民银行发言人经常讲“人民币不具备持续贬值的基础”,其背后的逻辑依据就是良好的进出口数据。

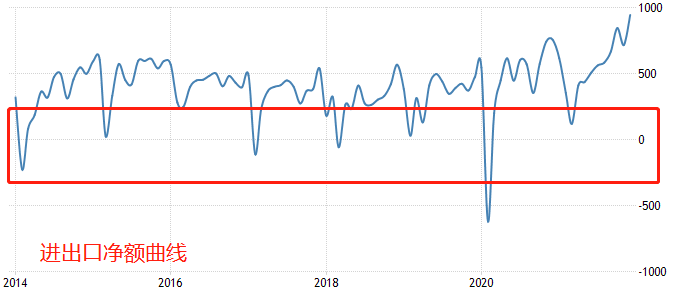

▋进出口差额柱状图

▲ATFX供图

2021年12月,中国贸易顺差从上年同期的758亿美元大幅扩大至944.6亿美元,创历史新高,轻松超过市场预期的745亿美元。注意,进出口差额创出的是历史新高,而不是某几年的新高。背后的原因当然是国外疫情依旧严重,没有实现国内一般的“动态清零”。能够开足马力生产的国家只有中国,海外订单源源不断的涌入,自然会导致贸易顺差的扩大。联系前文所述的贸易商以额外美元兑换人民币,可以得出结论,贸易顺差对离岸人民币升值具有显著推动作用。需要提醒的是,每年的第一季度(1~3月份)都是进出口净额的低谷期(如下图)。

▲ATFX供图

图中周期性下探的曲线结构,就是每年第一季度的三个月的数据。2014年、2017年、2018年和2020年的进出口净额甚至跌幅负值区间,也就是贸易逆差。既然扩张的贸易顺差能够刺激人民币出现升值走势,那么收缩的贸易逆差就有能力推动人民币出现与升值相对的BZ走势。现在是1月24日,二月份和三月份的进出口净额出现周期性下降,预计USDCNH出现上涨走势的可能性较大。

▋总结:ATFX分析师团队认为:根据进出口数据推断货币走向的方法并非主流,上文所提及的分析逻辑并不常用。货币政策背离依旧是当下影响USDCNH的核心因素,价格可能短期内存在“错误定价”,但长期一定会根据宏观面的状态出现“价值回归”。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。