澳洲日前公布利率决议,其主要声明内容与前月份相去不远。现金利率维持0.1%,维持 3 年期债券收益率目标 0.1%;在实际通胀率维持在2-3%的目标范围内之前,不会提高现金利率。

并且澳联储依然维持高度宽松的货币政策,目前维持每周50 亿澳元购买政府债券。而到 9月份时转为以每周 40 亿澳元,并至少持续到11月。预期2022 年通胀率为 1.75%,2023 年为2.25%、并且失业率于 2022 年底能降至 4.25% 左右,2023年降至 4% 左右。

失业率也逐渐降低,在2014 年时失业率一度攀升至 6.36%,为 10 年内相对高位的地方,而后逐渐下降,2018 年甚至见到 5% 以下的失业率。如今澳洲失业率从疫情爆发后的高位7.45% 一路下降至现今 4.91%,就业市场与当前美国相比是非常不错的表现。

不过、当今澳洲消费者物价指数最新数据报3.8%,远超出目标通膨 2-3%。当经济还需要财政措施支持,但又需要控制通膨,澳联储的做法则为缓减每月购债上线,但是将 QE 时间拉长。笔者认为,澳联储的做法或许是尝试将货币流向市场的水龙头关小一些,借此用控制货币流通性尝试将通膨数字拉低。

但,澳联储行长Philip Lowe 在一份声明中表示:“迄今为止的经验是,一旦疫情得到控制,经济就会迅速反弹。”“经济正受益于大量额外的政策支持,疫苗接种计划也将有助于经济复苏。”

表示当前 QE 政策微调的原因来自于官员们判断疫情若得到控制,澳洲经济成长会得到较大反弹,所以可以在那之前先行动作,让澳洲的经济成长一樣是渐进稳定的。但目前由于变种病毒扩散,澳洲当局又紧急封城三天,尝试降低病毒扩散风险。在此时决定来月稍为缩紧QE 的水龙头,笔者认为还有先早。

目前美经济依然保持强力增长当中,Q2GDP 成长为 6.5%,远比澳洲 Q1 1.8% 相比来的优秀。虽然澳洲公布调整QE 政策短期内有益于澳元表现,但以长期来说,在经济成长伤美国缩减购债的条件较为丰厚,目前美联储有的官员也认为今年底应当是合适缩债的时间点,因此长期来看,澳美货币兑应以空方思路看待。

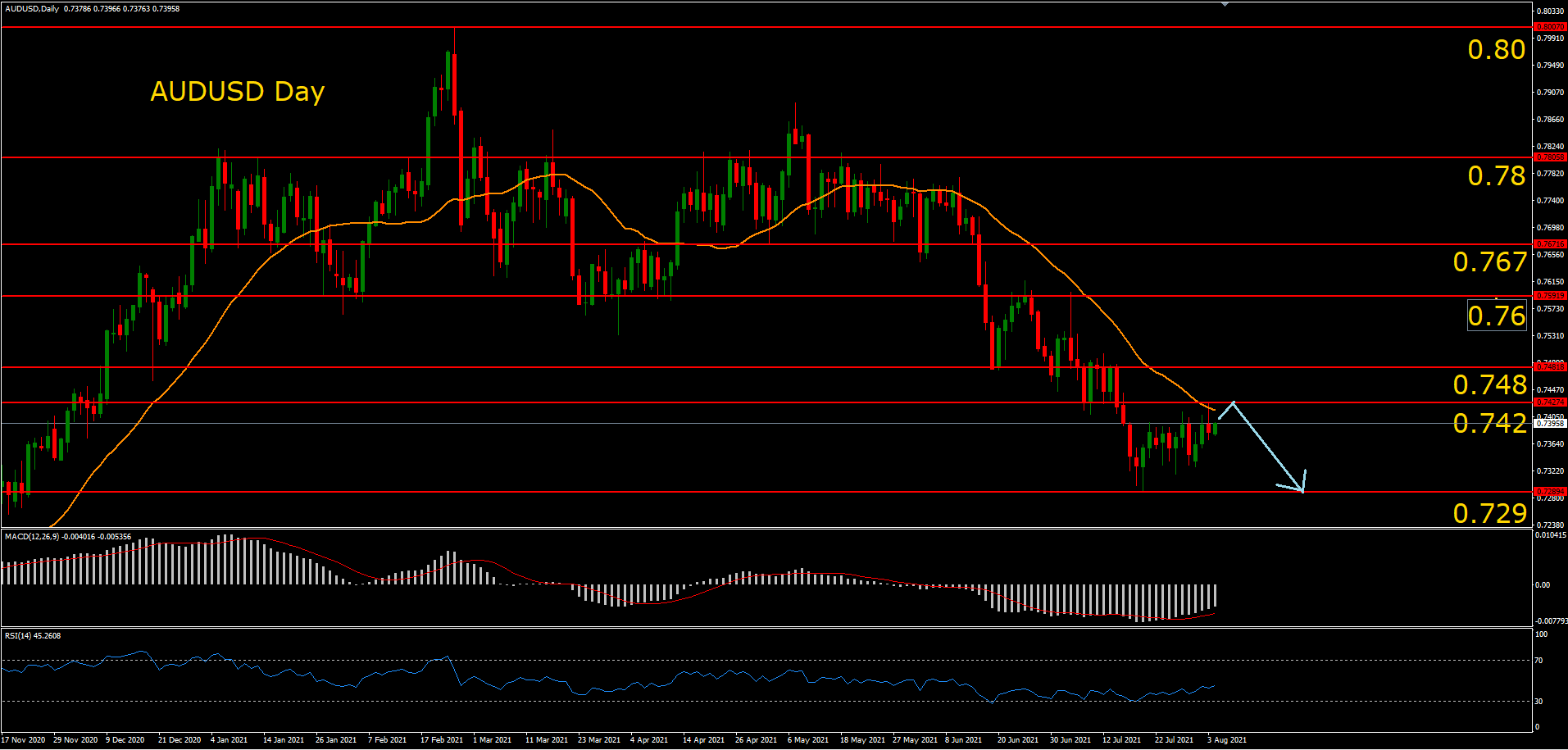

日前澳美货币兑价个一度上触20 日均线后下跌,并且这个位置刚好是上方压力位,线图形态处于下跌形态的旗形整理当中。于RSI 保持 50 以下,成较空方看法,但 MACD 在负轴交会,显示短线价格可能继续上涨。因此笔者认为短线价格尚有机会再度测试一次上方压力位。建议投资人耐心等待价个反弹至0.74-0.742 位置布局做空,目标下方支撑位 0.728 / 0.724,止损 0.745。

【以上内容仅供参考,不代表宝汇投资立场,坚定自己的思路,做好相应风险控制】