国内外铜价创一个月新高 高盛为何称好戏在后头

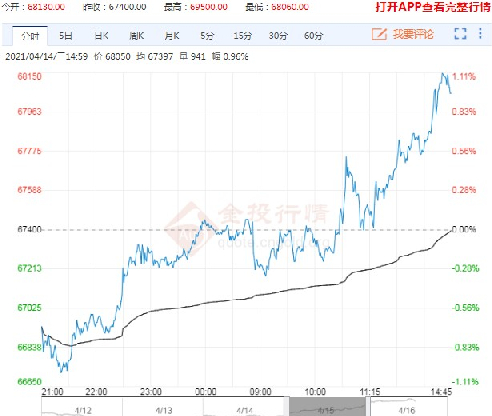

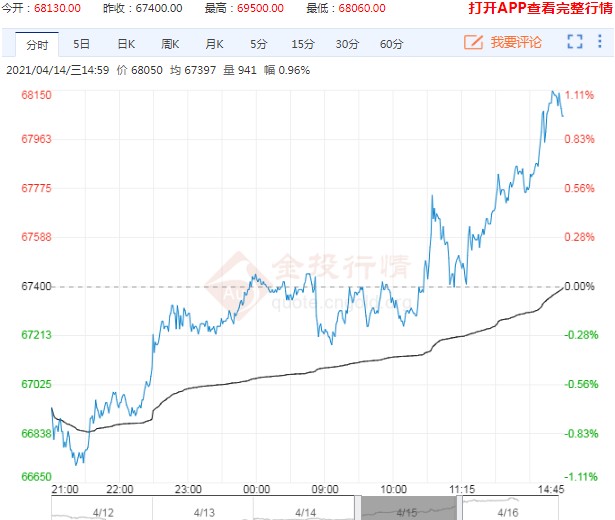

本周四(4月15日),美精铜期货一度涨至4.1815美元/磅,创下一个月新高。沪铜主力合约突破昨日的一个月新高,一度涨至68180。

从宏观层面来看,全球经济复苏的现实和预期没有变,全球制造业景气度继续上升,与此同时,美联储有意放开通胀,财政刺激的力度大,流动性保持充裕;近期美国经济数据加速回升,昨日的当周初请失业金人数和零售销售月率均超预期好转,美国需求恢复加速,通胀交易窗口开启下铜价上涨。

从产业层面看,供应端对于价格当前仍是强支撑状态。从消费表现来看,中国制造业需求表现的景气度较高,终端的表现中线缆需求开始逐渐恢复,而汽车,家电产销两旺格局延续;

从微观变化来看,国内社库和交易所库存拐点或已出现,海外铜库存虽然持续交仓,但贴水幅度并未扩大,注销仓单库存较多;后期确认去库时点后,下游消费复苏进度将加快,铜价或能站稳当前平台,当前暂不建议追多,前期提示多单可持有。

4月15日,LME三月铜9050美元/吨的价格,距2011年的高点10190美元/吨仍然存在一定距离。但是,若将近20年铜价的高点、低点设置为一个区间,当前的铜价绝不算低,如今大概身处87%的分位附近。要知道,本轮铜价的上涨始于去年3月下旬,至今年2月便已实现翻倍,上涨速率之快,历史罕见。

LME期铜领涨,工业金属出现系统性行情

作为最典型的工业金属,铜价的上涨一方面对铝、锌、铅等同品类产品形成带动,另一方面也在明显改变着整个有色行业的景气度,以及整个产业链上、中、下游行业的利润分配关系。

从2018年开始,工业金属原本是处于下降趋势的,但是随着新冠疫情的全球蔓延,直接改变了相关商品的运行趋势。

疫情发展前期,铜、铝等与制造业高度相关的金属价格,一度因中下游停工、停产而导致需求大减,供需关系作用下,2020年一季度铜价连续暴跌。

相比于其他资产,大宗商品具备“上不封顶、下跌有底”的特点,见底的标志就包括了产品价格跌破生产企业的盈亏平衡线,届时随亏损范围的扩大,供给端产能出清,供需关系重新走向平衡,带动价格新一轮上涨。

所以,在中国的疫情得到有效控制,制造业开始恢复后,工业金属与大宗商品价格一同出现强劲反弹趋势。

仅以LME铜为例,疫情出现前,铜价维持在6200美元/吨附近波动,疫情蔓延阶段,最低跌至4371美元/吨,而在经济恢复阶段,该产品价格迅速上涨,直至今年2月底创下9617美元的高点,这距2011年的高点已咫尺之遥。

全球超额流动性促发的资金涌入资本市场,以及由于美联储史无前例的货币超发对美元的打击,成为了引发近期大宗商品上涨的主要驱动力。对比LME期铜交易数据也可以看出,自2020年3月铜价见底后,持仓规模、成交活跃度均出现了较为明显的提升。

2020年3月,LME期铜跌至4371美元/吨低点时,其单日持仓量、成交量维持在28万手、1.5万手至2万手水平。今年2月拉涨过程中,其持仓量峰值增加至34.5万手,成交量同步放大至近4万手。

需要指出的是,铜作为基本金属的龙头,其价格的上涨又对其他有色产品带来拉动效应,铝等品种结合各自基本面强弱程度,上述期间也出现了不同程度的上涨。据统计,2020年二季度至今,LME铜累计涨幅达79.75%,铝、锌、铅同期也取得了50.26%、46.18%和14.07%的上涨。

铜价再创一月新高,高盛却称:好戏还在后头。

高盛认为,铜将面临市场需求剧增以及供应不足,包括矿业、基础设施和工业生产在内的“旧经济”长期存在结构性投资不足;新冠肺炎带来的以大宗商品密集型社会需求为目标的新再分配政策;以及,政府支出大幅增加,尤其是在美国。这三大因素将推动铜价进一步上涨。

三大因素推动铜的市场需求剧增

本周,高盛金属策略师斯诺登表示,完全站在多头阵营。斯诺登进一步证实了这家投行的观点,即矿业行业正处于超级周期的开端,他列举了推动大宗商品市场整体繁荣的三个因素:包括矿业、基础设施和工业生产在内的“旧经济”长期存在结构性投资不足;新冠肺炎带来的以大宗商品密集型社会需求为目标的新再分配政策;以及,政府支出大幅增加,尤其是在美国。

支撑原材料价格上涨的另一个因素是,新冠疫情暴露在全球供应链的脆弱性以及随后西方国家的库存减少,尤其是在铜贸易方面,中国的铜进口持续创下纪录。斯诺登表示,虽然市场现在才进入短缺期,但到明年下半年,铜市场将处于2000年代中期以来最紧张的状态,库存非常低,引发对铜短缺的担忧。

在供应方面,斯诺登指出,处理和精炼费用大幅下降,反映出矿商供应表现不佳,智利和秘鲁的出口就证明了这一点,这两个国家今年没有像预期的那样复苏。根据高盛的预测,绿色相关需求将在本十年周期的后5年加速增长,最终产生近500万吨的额外需求。与2024年以来全球矿山供应的峰值相比,这些基本面因素将出现,到这个十年结束时,一个创纪录的长期供应缺口,必须通过投资新的矿山产能来解决。

在过去的几年里,长期的供应缺口确实扩大了,目前800万吨的供应缺口几乎是2000年代和2010年代初上一轮牛市时供应缺口的两倍。斯诺登说表示,这只能通过更高的价格刺激对新供应的投资来解决。

高盛预计,未来12个月铜的价格平均为每吨1.1万美元。并在一份报告中称,到2025年,铜的价格可能会达到每吨15000美元,上涨66%。还预计到2030年,铜的需求将大幅增加9倍,达到870万吨。如果这一过程放缓,需求仍将飙升至540万吨,涨幅接近600%。

温馨提示:近一年涨幅超50%!上海期铝价格升至2011年8月以来最高。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户