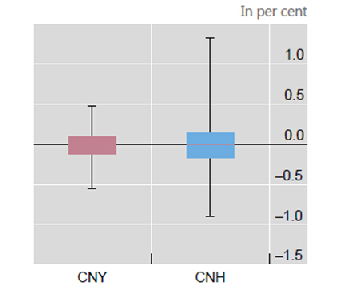

在岸人民币与离岸人民币的汇差

在岸人民币汇率在央行给定的中间价上下2%的范围内进行波动,离岸人民币汇率理论上不受央行干预自由浮动。然而,由于两个市场之间存在着千丝万缕的联系,以致离岸人民币汇率与在岸人民币汇率走势基本一致。不过从历史数据可以看到,由于离岸人民币汇率比在岸人民币汇率波动性更大,所以两个市场之间始终存在汇差。

这两个阶段的波动不难解释:

第一阶段,2010年底离岸人民币市场才具雏形,外汇交易刚起步,而且人民币流入受到重重限制,离岸人民币供不应求,因此相对在岸人民币市场产生了明显的溢价。

第二阶段,时值欧债危机恶化,国际市场上风险厌恶情绪浓重,香港市场上的投资者倾向于卖出人民币买入美元,因此在岸人民币市场产生了折价。

由此可见,在岸人民币与离岸人民币市场的人民币汇差大小受到供求、国际市场及中国央行政策等多个因素的影响。

国际清算银行的一项研究,通过回归模型确定了影响汇差的几个因素:

1.流动性

回归结果显示,这是影响汇差规模的最重要因素。

两个市场在广度及深度上完全不同,离岸人民币资金池相较于在岸人民币市场规模更小,在岸人民币流动性严重不足。池小水浅,易起波澜,离岸人民币的汇率比在岸人民币更容易产生波动。

2.投资者构成不同

在岸人民币市场的投资者主要是央行、银行、金融机构,交易产品以即期外汇为主。离岸市场的投资者则包括进出口商、金融机构及对冲基金,交易产品包括即期外汇、远期外汇、外汇掉期及外汇期权。不同的投资者的风险偏好不同,对于同样的经济状况及政策的解读和反应也不同,从而形成不同的汇率。

3.受国际金融市场的影响不同

在岸人民币汇率受到中间价上下2%范围的限制,日均波动有限,离岸市场则可自由浮动。因此,在受到国际市场的影响时,后者的波动浮动较大,从而形成较大的汇差。

如上几个原因导致两个市场之间始终存在汇差,并进而催生了跨境套利行为。

假设,在岸人民币市场美元兑人民币的利率为6.2,离岸市场则为6.12。套利者就会进行如下操作:

1.在中国大陆借入100万美元,兑换成620万人民币;

2.以最低的运输成本从其香港的合作伙伴处进口价值620万人民币的商品(往往是黄金),并通过跨境贸易结算使这笔钱进入离岸市场;

3.其在港合作伙伴以6.12的汇率将620万人民币兑换成美元,获得101.307万美元;

4.套利者将之前进口的黄金再度出口,以美元进行结算,收回100万美元,还给银行。

整个套利过程获利13070美元。

根据平价理论,这类套利行为的存在会抹平两个市场之间汇率及利率的差价。然而我们看到,实际汇差虽然在缩小,却仍存在。

这是因为平价理论是基于自由市场所作出的,但现实中,中国资本账户并未实现自由兑换,因此,套利必须借道经常账户下的贸易结算。这额外产生了运输及清关费用,推升了套利成本。

中国金融改革的目标之一就是融合两个市场,缩小并彻底消除汇差。要做到这一点,最重要的就是做大做深离岸人民币市场。因此,中国政府一方面要逐渐取消跨境资本流动的壁垒,增加离岸市场流动性。

另一方面,则需要拓宽离岸人民币投资范围,例如,开放境外在岸人民币的投资渠道以及开发更多的境外存贷款、投资组合和债券产品,从而增强境外投资者持有人民币的动力。

关注手机金投网(http://m.cngold.org),外汇财经动态随时看。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

黄金期货开户

黄金期货开户